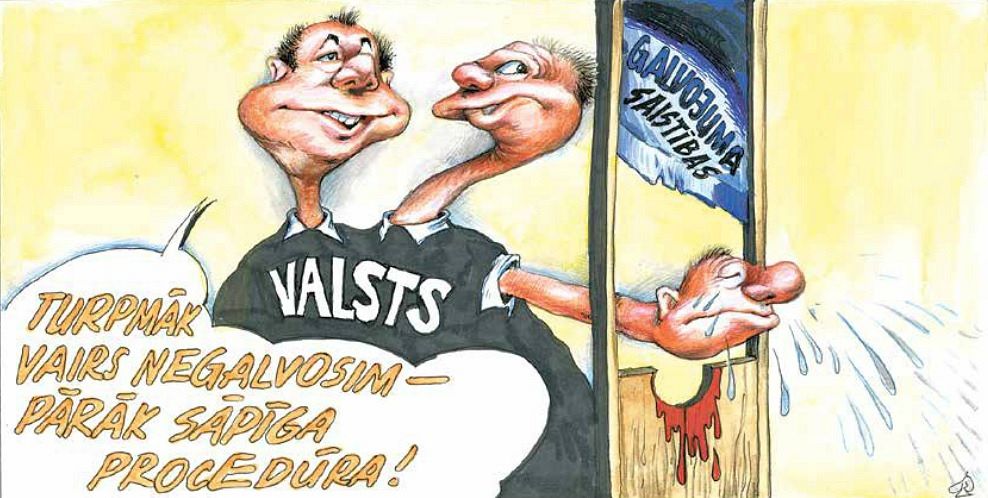

Krīze ir ne tikai samazinājusi nekustamo īpašumu cenas un uzaudzējusi bezdarbnieku armiju, bet arī radījusi atklāsmi galvotājiem, ka viņiem jāmaksā par svešiem grēkiem, otrdien vēsta laikraksts Dienas bizness.

Proti, parādnieki, nespēdami kārtot savas saistības, devušies uz ārzemēm vai arī kļuvuši maksātnespējīgi, parādu slogu uzveļot galvotājiem, kuri paši nav aizņēmušies.

«Tās ir sekas cilvēku vieglprātīgai attieksmei un jebkādu dokumentu parakstīšanai bez konsultācijām pie jurista,» situāciju raksturo zvērināts advokāts Dr. iur. Jānis Kārkliņš. Viņš norāda, ka ļoti būtiskas ir katra konkrētā līguma pirmajā brīdī šķietami sīkas nianses, kuras maina lietas būtību - galvotāja atbildības līmeni brīdī, kad parādnieks nespēj pildīt savas saistības. «Pāris vārdu līgumā maina galvotāja tiesisko stāvokli, jo tā dēvētajiem galvojuma līgumiem ir divi veidi - galvotājs vienkārši galvo par citas personas parādu vai arī galvotājs galvo kā pats parādnieks, t.s. ekspromisoriskais galvojums,» zina stāstīt J. Kārkliņš.