Lai arī pasaulē kriptovalūtu bums turpinās jau vairākus gadus, Latvijā tas ir novērojams salīdzinoši nesen. Presē un citos medijos parādās raksti par izmaiņām kriptovalūtu tirgū, precēm un pakalpojumiem, par kuriem beidzot var norēķināties ar Bitcoin, kā arī dažādajiem riskiem, kas saistīti ar šiem ieguldījumiem.

Šīs publikācijas mērķis ir sniegt lasītājam īsu «ievadu kriptovalūtās», kā arī atbildēt uz jautājumu, kā fiziskām personām ir piemērojami nodokļi darījumos ar kriptovalūtu.

Ievads kriptovalūtās

Kriptovalūta ir virtuālā valūta, kas, līdzīgi kā jebkuras valsts valūta var tikt izmantota kā maiņas (maksājumu) līdzeklis. Taču atšķirībā no valūtas tradicionālā izpratnē, to neemitē un negarantē nevienas valsts centrālā banka. Darījumi ar kriptovalūtu tiek aizsargāti un kontrolēti, izmantojot kriptogrāfiju. Iepriekš jau pieminētā kriptovalūta Bitcoin tiek uzskatīta par pasaulē pirmo kriptovalūtu, taču tā nebūt nav vienīgā – tirgū ir pieejamas arī citas vairāk vai mazāk pazīstamas kriptovalūtas.

Par galvenajām kriptovalūtas priekšrocībām tiek uzskatītas tās tehnoloģiskā aizsargspēja, iespēja tirgoties ar to globālā tirgū vienkāršā veidā un ar zemām komisijas maksām, kā arī faktu, ka kriptovalūtu vērtību neietekmē inflācija. Pēdējo gadu laikā pieprasījums pēc dažāda veida kriptovalūtām ir krietni palielinājies. Tādu kriptovalūtu kā Bitcoin, Etherium un Litecoin vērtība ir augusi neierasti ātri. Papildus, kriptovalūtas būtība ļauj iegādāties tās vienības procenta daļu (piem. 0.3% no 1 Bitcoin). Tādejādi, aizvien vairāk lietotāju veic ieguldījumus kriptovalūtās, vēl vairāk veicinot to vērtības pieaugumu, jo kriptovalūtas vērtība tiešā veidā ir atkarīga no pieprasījuma un piedāvājuma dinamikas.

Atkāpjoties no vispārējās sajūsmas par šo fenomenu, kriptovalūtu bums ir sagādājis sarežgījumus ne tikai daudzu pasaules valstu finanšu regulatoriem, kas kriptovalūtas ir salīdzinājuši pat ar finanšu tirgus «mežonīgajiem rietumiem», bet arī nodokļu administrācijām, kurām jārod atbilde uz jautājumu par to, kā globālais kriptovalūtu bums varētu nodrošināt lielākus ieņēmumus valsts budžetā.

Iestāžu viedoklis

Lai arī Latvijas normatīvajos aktos nav ieviests kriptovalūtu regulējumus, vairākas valsts iestādes ir publiski paudušas savu viedokli par piemērotāku regulējumu, vai drīzāk – tā trūkumu.

Valsts ieņēmumu dienesta (VID) nostāja šobrīd ir tāda, ka, no finanšu grāmatvedības uzskaites viedokļa, kriptovalūta pēc būtības ir atzīstama par preci (produktu), kas izmantojama kā maiņas līdzeklis, ja vien puses par to vienojas. Līdzīgus uzskatus ir paudusi arī Latvijas Banka, norādot, ka kriptovalūtas ir līgumisks, nevis likumisks maksāšanas līdzeklis, ko var izmantot maiņas darījumos. Arī Finanšu un kapitāla tirgus komisija atzīst, ka «Bitcoin un tam līdzīgie instrumenti nav uzskatāmi arī par oficiālu valūtu vai likumīgu maksāšanas līdzekli, ņemot vērā, ka šāda tipa instrumentu emisija un izmantošana netiek regulēta, un nav piesaistīti kādas valsts nacionālajai valūtai». Tātad, varam secināt, ka Latvijā kriptovalūta ir pielīdzināta jebkurai precei vai pakalpojumam, kam vērtība ir jānosaka oficiāli atzīstamā valūtā. Ņemot vērā, ka pastāv dažādi kriptovalūtas tirgi, kas veidoti uz piedāvājuma un pieprasījuma bāzes, šāds uzskats lietotājiem vienlaicīgi sniedz labumus, kā arī ierobežo, piemēram, nesniedz nodokļu piemērošanas skaidrojumu.

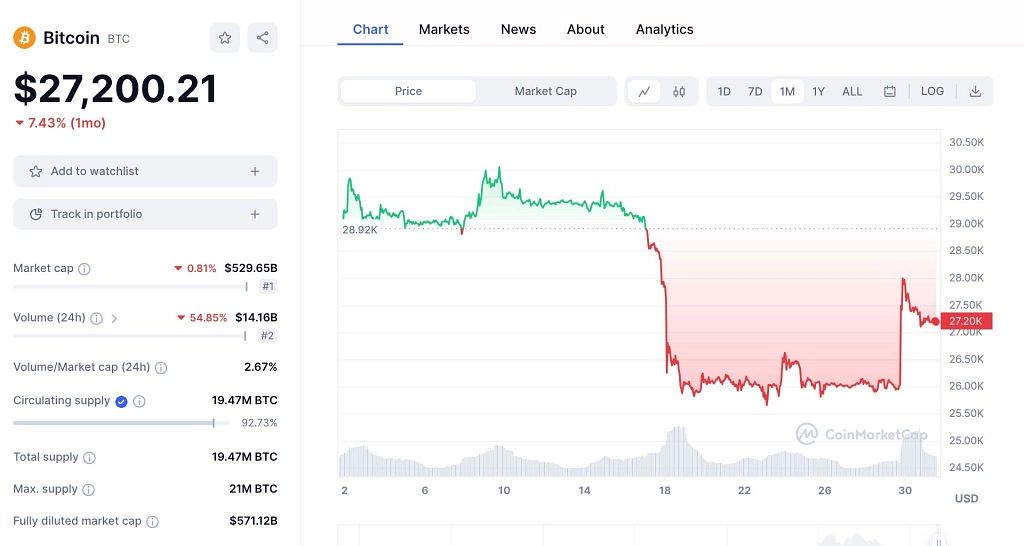

Papildus grūtības rada kriptovalūtas neparedzamas svārstības, kuras nav atkarīgas no jebkādas valsts ekonomiskās situācijas, bet tikai no patērētāju pieprasījuma. Tā nesen varēja novērot strauju Bitcoin kritumu, kas izskaidrojams ar to, ka liela daļa Bitcoin ‘investoru’ izmantoja ierobežotās pārdošanas rīkojuma funkciju (eng. sell limit order), nosakot pārdošanas momentu uz EUR 10,000. Tomēr šim kritumam sekoja turpmākā Bitcoin vērtības palielināšana - pēdējo četru mēnešu laikā 1 Bitcoin vērtība ir četrkāršojusies – no USD 3,686 2017.gada 15. septembrī uz USD 15,952 2018. gada 5. janvārī.

Pirmie soļi Eiropas Savienības līmenī

Lai arī Eiropas Savienības līmenī vēljoprojām nav vienota skatījuma par kriptovalūtu regulējumu, Eiropas Savienības tiesa («EST») jau 2015.gada 22.oktobra spriedumā lietā Skatteverket pret David Hedqvist ir norādījusi, ka Bitcoin nav vērtspapīrs, kas piešķir īpašumtiesības uz juridiskām personām, ne arī tādam līdzīgs vērtspapīrs. Bitcoin mērķis ir būt par maksāšanas līdzekli. Šajā lietā EST īpaši akcentēja, ka darījumi, kas izpaužas kā parasto valūtu maiņa pret Bitcoin vienībām un otrādi, ir atbrīvojami no PVN. Tādejādi EST atzina, ka Bitcoin ar savu mērķi būt par maksāšanas līdzekli ir pielīdzināms valūtai, kas tiek lietota kā maksāšanas līdzeklis.

Tādejādi, ņemot vērā, ka EST spriedumi ir saistoši arī Latvijā, jānorāda, ka Latvijas Republikas PVN likums ir interpretējams tādejādi, ka, kriptovalūtas vienības ir atzīstamas par maksāšanas līdzekļiem un darījumi ar tām ir atbrīvojami no PVN.

Arī Eiropas Komisija ir sniegusi savu viedokli, cita starpā, norādot arī uz plāniem regulēt darījumus ar kriptovalūtām. Taču vismaz šobrīd šīs iniciatīvas galvenokārt ir saistītas ar noziedzīgi iegūtu līdzekļu legalizācijas un terorisma novēršanu. Vienlaikus, ir skaidrs, ka kriptovalūtu regulējuma ieviešanu prasītu apjomīgus grozījumus vairākos no Eiropas Savienības finanšu sektoru regulējošajiem normatīvajiem aktiem.

Kriptovalūta kā nodokļu objekts fiziskām personām Latvijā

Latvijas nodokļu normatīvie akti neparedz kriptovalūtas termina definīciju vai metodisko materiālu nodokļu piemērošanai ienākumam no kriptovalūtām. Tādejādi nodokļu maksātājiem deklarējot ienākumu un maksājot nodokļus var rasties daudzi jautājumi. Situācijās, kad nav pieejams skaidrojums konkrēta veida ienākumam vai darījumiem, atbilstoši normatīvo aktu interpretācijas pamatiem jāvadās pēc vispārējā regulējuma. Šajā situācijā var palīdzēt arī pieejamie Latvijas nodokļu autoritāšu viedokļi un starptautiskā prakse.

Primāri kriptovalūta var būt kļūdaini uzskatāma par elektronisko naudu sava nosaukuma dēļ. Diemžēl, šāda vienkārša pieeja ir pretrunā ar Maksājumu pakalpojumu un elektroniskās naudas likuma 2. panta otro prim 1 daļu, jo elektronikās naudas maksājumu pakalpojumus var sniegt tikai iestādes, kurām ir atbilstošās tiesības (kredītiestādes, bankas, licencētās ārvalstu iestāžu filiāles un citi), tomēr kriptovalūtas apgrozījumā izlaiž anonīma persona.

Alternatīvi, kriptovalūtas var būt interpretētas kā finanšu instruments, jo ienākums no kriptovalūtas vienības iegādes rodas tikai pēc tās atsavināšanas. Tomēr, arī šāda sapratne neatbilst Latvijas normatīviem aktiem, jo kritovalūtām nav likumīga maksāšanas līdzekļa statusa un tās nav ekonomiski piesaistītas nevienas valsts valūtai. Tādejādi, tā pat kā apstiprina VID, uz darījumiem ar tām nevar attiecināt Finanšu instrumentu tirgus likumu.

Atbilstoši šī brīža VID viedoklim ienākumi no kriptovalūtas ir uzskatāmi par IIN likuma 8. panta trešās daļas 21. punktā noteiktiem «fiziskās personas citiem ienākumiem, kuriem būtu jāpiemēro IIN pamatlikme, šobrīd, progresīvā IIN likme. Tādejādi, bez vienotā nodokļu autoritāšu viedokļa kriptovalūta, sekojot vispārējiem noteikumiem, varētu klasificēties arī kā dažādi citi ienākumi, kas jāvērtē pēc Bitcoin transakcijas mērķa. It īpaši tas ir svarīgi, jo šobrīd Bitcoin un citas kriptovalūtas tiek izmantotas kā investīcija, samaksa par precēm, pakalpojumiem, vai kā atalgojums, kam atbilstoši IIN likuma regulējumam nodoklis piemērojams atbilstoši konkrētiem noteikumiem.

Mūsu kaimiņu pieredze

Jautājumu par nodokļu piemērošanu kriptovalūtām uzdevām arī PwC globālā tīkla. Pārsvarā arī ārzemju nodokļu iestādes nav izveidojušas noteikumus darījumiem ar kriptovalūtām. Tādēļ, lūdzām kolēģus formulēt, kāda veida ienākums fiziskām personām būtu ienākums no kriptovalūtas vērtības pieauguma atbilstoši šī brīža vispārējam nodokļu regulējumam. Aptaujas rezultātā vairākums uzskatīja, ka kriptovalūta ir kapitāla aktīvs, kas rada kapitāla pieaugumu tā atsavināšanas brīdī.

Mūsu viedoklis

Līdzīgi ārzemju kolēģu viedoklim, mēs uzskatam, ka kriptovalūtu tuvāka būtībai nodokļu mērķiem atbilst kapitāla aktīvs, kas rada kapitāla pieaugumu tā atsavināšanas brīdī. Attiecīgi, ienākums no kapitāla pieauguma ir nosakāms, salīdzinot tā iegādes cenu ar atsavināšanas cenu. Tā kā darījumi ar kriptovalūtām ir bezskaidras naudas darījumi, ir iespējams noteikt to iegādes un atsavināšanas vērtību saskaņā ar to tirgus cenu darījuma veikšanas brīdī. Līdz 2017. gada beigām nodokļa likme kapitāla pieaugumam ir 15%, savukārt, sākot ar 2018. gada 1. janvāri nodokļu likme kapitāla pieaugumam būs 20%.

Savukārt, kā mēs jau skaidrojām, pieaug prakse norēķināties ar kriptovalūtām par pakalpojumiem un precēm, kas veido saņēmējiem algotā darba vai saimnieciskās darbības ienākumus. Tāpēc šie ienākumi ir jāvērtē pēc būtības un jāpiemēro nodokļi tā, kā attiecīgā ienākuma veidam, piemēram, saņemot kriptovalūtu kā samaksu par pakalpojumu, ienākumam jāpiemēro attiecībā likme kā saimnieciskās darbības ienākumam.

Praktiskais ieteikums

Visvienkāršākais darījums, ko var veikt ar kriotovalūtu ir tās iegāde vai atsavināšana par valūtu (EUR, USD utt.), jo starptautiski atzīto valūtu kursi tiek regulēti centralizēti, kas dod iespēju precīzi aprēķināt iegādātā kapitāla aktīva vērtību uz iegādes un atsavināšanas brīdi. Savukārt, tā kā ārzemēs, it īpaši Amerikas Savienotajās Valstīs, norēķini ar kriptovalūtām par dažāda veida pakalpojumiem un precēm ir ļoti izplatīta parādība, tika izstrādāti vairāki rīki un mobilās aplikācijas darījumu veikšanai un uzskaitei, kas dod iespēju noteikt kriptovalūtas vērtību darījuma veikšanas brīdī, sniedzot pietiekamu informāciju pareizai nodokļu piemērošanai.

Publiski pieejamie informācijas avoti iesaka sekot līdzi savām kriptovalūtu transakcijām, norādot transakciju momentu un ienākumu no tā. Minētā informācija būs noderīga darījuma deklarēšanas brīdī, kad nodokļu maksātājam radīsies nepieciešamība noteikt kapitāla aktīva atsavināšanas brīdi un noteikt tā vērtību nodokļu piemērošanas vajadzībām. Tādā vaidā minētās aplikācijas nodrošina ātrus iekšzemes un starptautiskos maksājumus, kā arī saglabā informāciju par darījuma vērtību un momentu.

? http://www.db.lv/diskusija/vai-kriptovalutam-ir-nakotne

#1/2