Saistībā ar aktuālo jautājumu par Latvijas nodokļu stratēģiju vidējam termiņam, ir aktualizējusies diskusija par darbaspēka nodokļu progresivitāti, jeb vienkāršā valodā sakot – principu, ka saņemot lielāku atalgojumu, maksājamais nodoklis ir lielāks. Vairums komentētāju norāda, ka tā ir absolūti pareiza rīcība un to neatbalsta tikai alkatīgi uzņēmēji un to pārstāvji, savu šauro interešu vadīti. Protams, arī manis vadītā LTRK tiek iezīmēta kā šo nevalstiski domājošo cilvēku templis.

Vispirms pievienojos tiem, kuri saka, ka samērīga progresivitāte ir pareizs solis. Loģiski, ka turīgāks cilvēks spēj vairāk samaksāt nodokļos, tāpēc valsts budžeta ieņēmumiem vajadzētu palielināties. Tā kā valdībai konsekventi trūkst naudas, šī nauda var noderēt. Tajā pat laikā pārmērīga progresivitāte Latvijai būs nevis zāles, bet inde. Skaidrības labad piebildīšu, ka pagājušās nedēļas koalīcijas priekšlikums ir vērtējams kā pārmērīga progresivitāte. Kāpēc tā?

Vispirms, jāapzinās, ka, jo vairāk valstī ir produktīvu uzņēmumu, kuri spēj maksāt lielākas algas, jo lielāks pamats paaugstināties atalgojumam arī tādās darba vietās, kuras ir mazāk produktīvas un apkalpo tikai iekšējo tirgu. Proti, turīgāks cilvēks var atļauties vairāk tērēt. Iztēlojamies, kāda būtu situācija, ja piemēram, kādā mazā Latvijas mazpilsētā pēkšņi parādītos 1000 cilvēki, kuri saņem algā, piemēram, 3–4 tūkst. eiro. Viņi radītu pieprasījumu uz vietas pēc dažādām precēm un pakalpojumiem. Nezinu, cik pelna NATO karavīri, bet varam palasīt plašsaziņas līdzekļos kā priecājas Ādažu uzņēmēji par NATO kontingenta izvietošanos šajā vietā.

Otrkārt, pārmērīga progresivitāte var radīt motivāciju pārcelties no Latvijas vai domāt, kā noslēpt ienākumus. Ja paanalizējam Latvijā pieņemto unikālo solidaritātes nodokli, redzam šādus faktus par 2016. gadu: 1) nodoklis iekasēts 25,8 milj. eiro apmērā, 2) 38% solidaritātes nodokļa maksātāju šajā posmā atalgojums ir būtiski samazinājies un neiekasētie darbaspēka nodokļi sastāda 25,4 milj. EUR. Ja vēl pieskaitām, cik šie cilvēki no algās nesaņemtajiem 49 milj. atstātu Latvijas ekonomikā citādi – PVN u.tml., valsts fiskālais ieguvums kļūst apšaubāms. Te vēl jāpatur prātā, ka pietiekami liela daļa solidaritātes nodokļa maksātāju ir publiskajā sektorā, kas nozīmē vienkārši naudas pārlikšanu no vienas kabatas otrā.

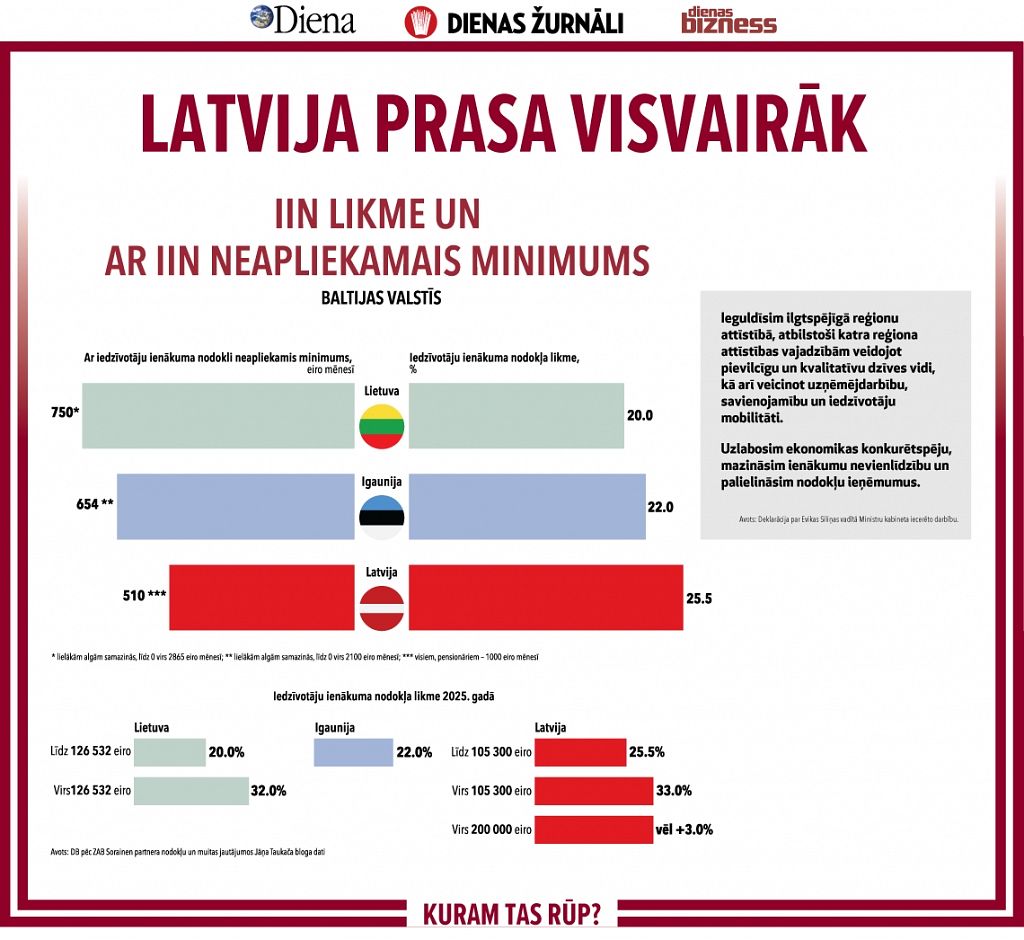

Treškārt, pats būtiskākais. Lai apturētu demogrāfisko katastrofu, palielinātu valsts budžeta ieņēmumus, ir nepieciešams panākt, ka Latvijā ir par kārtu vairāk tādu eksportspējīgu un produktīvu uzņēmumu, kuri spēj maksāt algas vismaz 1000 EUR neto (t.i. ko cilvēks saņem uz rokas). Lai šādus uzņēmumus piesaistītu Latvijai, nepieciešama tāda biznesa vide un tai skaitā nodokļu sistēma, kura ir pievilcīga (konkurētspējīga) vismaz reģionālā līmenī. Starptautiskajam kapitālam nav nekādas nostalģijas, tikai kalkulators. Šobrīd pēc Latvijas Bankas aprēķiniem Latvija apsteidz kaimiņvalstis minimālajās IIN likmēs un ir godpilnajā 2. vietā ES aiz Zviedrijas pēc maksimālās IIN likmes, savukārt ar esošo darba spēka nodokļu progresivitātes piedāvājumu Latvija diemžēl būs vēl aizvien nekonkurētspējīga vismaz ar Lietuvu, kur noteikti VSAOI griesti (kurus sasniedzot VSAOI nav jāmaksā) un iedzīvotāju ienākuma nodoklis ir 15%. Diemžēl.

Iespējams, ka lielu progresivitāti var noteikt valstī, kur kopumā jau ir daudz lielo algu saņēmēju, jo, patiesību sakot, pārcelt lielu uzņēmumu uz citu valsti nav vienkāršs process, tāpēc ir pietiekami liela cerība uzņēmumus saglabāt. Mums «vidējā temperatūra» uzņēmumu produktivitātei un secīgi lielām algām ir kritiski zema, salīdzinot ar ES valstīm. Latvijā 2016. gadā bija tikai ap 4000 solidaritātes nodokļa maksātāju, turklāt tajā skaitā liela daļa no valsts sektora. Mums ir kopīgi jādomā kā piesaistīt jaunus produktīvus uzņēmumus Latvijai, kuri spēja maksāt labas algas, bet ar esošo situāciju un diemžēl arī ar šā brīža koalīcijas piedāvāto progresivitāti tā būs neiespējamā misija. Cik jaunus, lielas algas maksājošus un eksportējošus uzņēmumus ir izdevies pēdējos divos gados piesaistīt Latvijai?

Gala lēmums un atbildība, protams, ir politiķu ziņā, bet pēc mana ieskata šobrīd Latvijā ir nepareizi ieviest pārmērīgu darbaspēka nodokļu progresivitāti. Pretējā gadījumā mēs kodējam Latviju uz nabadzību. Iespējams, ka kāds tieši to vēl Latvijai!