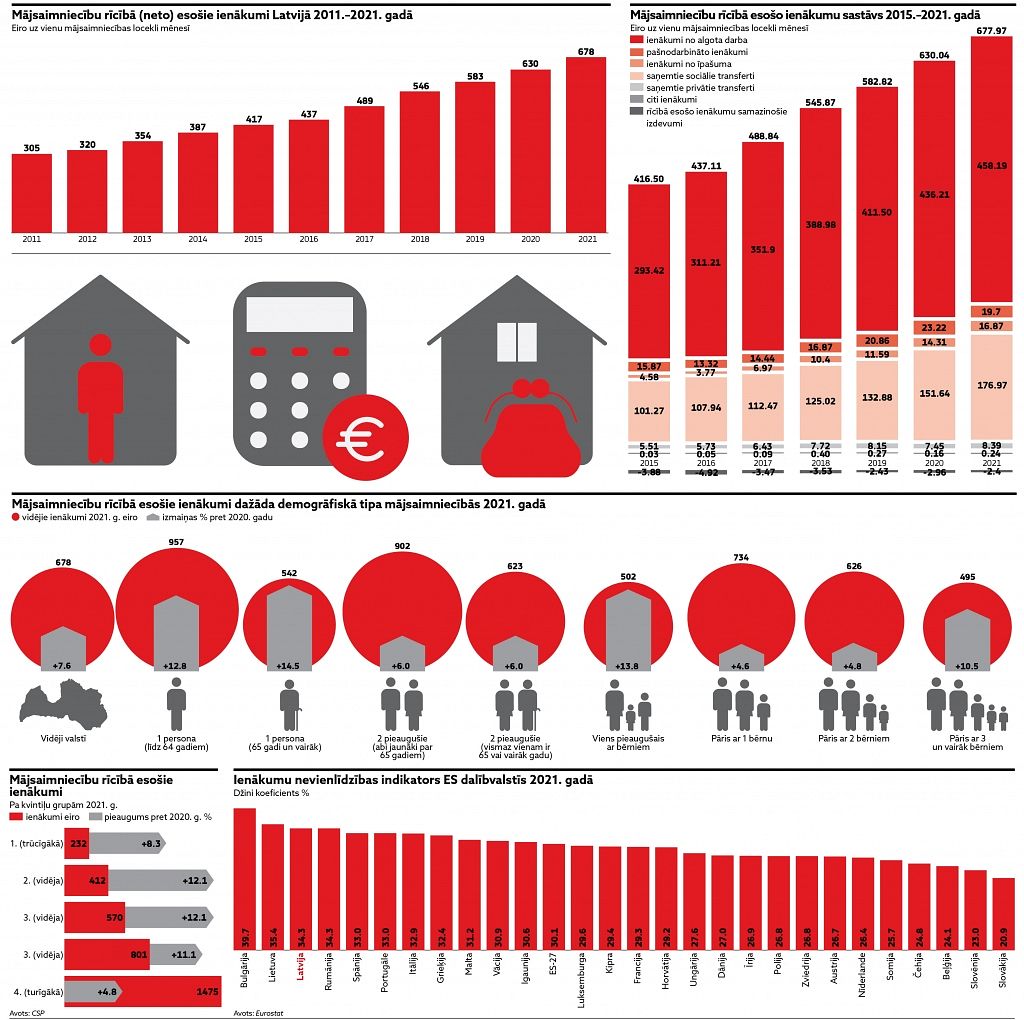

2016. gadā mājsaimniecību rīcībā esošie ienākumi, salīdzinot ar 2015. gadu, pieauga par 4,9 %, sasniedzot 437 eiro uz vienu mājsaimniecības locekli mēnesī, liecina Centrālās statistikas pārvaldes (CSP) 2017. gadā veiktās aptaujas dati.

Mājsaimniecību ienākumu pieauguma temps, salīdzinot ar iepriekšējos gados fiksēto pieaugumu, turpināja palēnināties (2015. gadā tika fiksēts pieaugums par 7,6 %, 2014. gadā – par 9,3 %, 2013.gadā – par 10,7 %).

CSP dati atklāj, ka 2016. gadā mājsaimniecību ienākumi pilsētās pieauga par 4,2 %, sasniedzot 467 eiro mēnesī. Laukos ienākumi palielinājās straujāk - par 6,7 %, sasniedzot 372 eiro mēnesī. Reģionos ienākumi uz vienu mājsaimniecības locekli mēnesī ievērojami atšķiras. Vislielākais mājsaimniecību ienākumu pieaugums – par 7,2 % – bija Pierīgā (478 eiro mēnesī), bet viszemākais – par 1,8 % – bija Kurzemē (396 eiro mēnesī). Rīgā ienākumi pieauga par 3,7 % (528 eiro mēnesī), Zemgalē par 4,9 % (386 eiro mēnesī), Latgalē – par 5,6 % (300 eiro mēnesī), Vidzemē – par 6,7 % (366 eiro mēnesī).

2016. gadā mājsaimniecību ienākumi no algota darba uz vienu mājsaimniecības locekli ir palielinājušies par 6,1 % – no 293 eiro mēnesī 2015. gadā līdz 311 eiro mēnesī 2016. gadā. Ienākumi no sociālajiem transfertiem (pensijām, pabalstiem u.c. budžeta maksājumiem) uz vienu mājsaimniecības locekli pirmo reizi pēc ekonomiskās krīzes pieauga straujāk par ienākumiem no algotā darba – par 6,6 % (no 101 eiro mēnesī 2015. gadā līdz 108 eiro 2016. gadā).

2016. gadā ienākumu no algota darba īpatsvars mājsaimniecību rīcībā esošajos ienākumos sastādīja 71,2 % (2015. gadā – 70.4 %), bet sociālo transfertu īpatsvars – 24.7 % (2015. gadā – 24,3 %).

2016. gadā, salīdzinot ar 2015. gadu, vismazākais ienākumu pieaugums bija trūcīgākajās mājsaimniecībās (par 2,8 % 1. kvintiļu grupas mājsaimniecībās un par 3,6 % 2. kvintiļu grupas mājsaimniecībās). Turīgākajās jeb 5. kvintiļu grupas mājsaimniecībās ienākumi gada laikā pieauga par 5,1 %. Visvairāk ienākumi pieauga 4. un 3. kvintiļu grupas mājsaimniecībās (attiecīgi par 6,4 % un par 5,7 %).

CSP norāda, ka gada laikā Džini koeficients Latvijā nav mainījies (34,5 %), bet 20 % visturīgāko iedzīvotāju ienākumi bija 6,3 reizes lielāki nekā 20 % vistrūcīgāko iedzīvotāju ienākumi (2015. gadā – 6,2 reizes lielāki).Salīdzinot ar pārējām Eiropas Savienības (ES) dalībvalstīm6, Latvijā saglabājas augsta ienākumu nevienlīdzība. Pēc pēdējiem pieejamiem datiem Latvijā bija ceturtā augstākā Džini koeficienta vērtība, salīdzinot ar citām ES valstīm. Augstāks rādītājs bija tikai Bulgārijā (38,3 % 2015. gadā), Lietuvā (37,0 % 2015. gadā) un Rumānijā (34,7 % 2015. gadā), bet Spānijā – līdzvērtīgs Latvijai (34,5 % 2016. gadā), savukārt vidēji ES šis rādītājs ir 30,8 % (2015. gadā). Arī kvintiļu attiecības indekss bija viens no augstākajiem ES (Bulgārijā – 7,9 (2015. gadā), Rumānijā – 7,2 (2015. gadā), Lietuvā – 7,1 (2015. gadā), Spānijā un Grieķijā – 6,6 (2015. gadā), Itālijā – 6,3 (2015. gadā) un Latvijā – 6,3 (2016. gadā), bet vidēji ES – 5,2 (2015. gadā)).

Mājsaimniecību rīcībā esošo ienākumu datu avots ir CSP 2017. gada ienākumu un dzīves apstākļu (t.s. EU-SILC – EU Statistics on Income and Living Conditions) apsekojums. Tajā aptaujāti 6 tūkstoši mājsaimniecību un intervēti 11,3 tūkstoši respondentu vecumā no 16 gadiem. 2018. gada apsekojuma ietvaros CSP iegūs datus par mājsaimniecību ienākumiem 2017. gadā, turklāt respondenti varēs paši aizpildīt anketu internetā.