Gada pirmajiem diviem mēnešiem bija raksturīgas sarukuma tendences gan piesaistīto noguldījumu, gan izsniegto kredītu jomā.

Lēnākai tautsaimniecības izaugsmei mazinot uzņēmēju ienākumus, iekšzemes noguldījumi sezonāli saruka janvārī un niecīgais kāpums februārī neļāva tiem atgriezties decembra līmenī.

Turpinoties iepriekšējo mēnešu tendencei, banku iekšzemes kredītportfelis samazinājās arī janvārī un februārī. Banku konservatīvo kredītpolitiku un uzņēmēju augošo piesardzību, raugoties tautsaimniecības attīstības perspektīvā, papildināja vienreizēji faktori – institucionālo sektoru klasifikācijas izmaiņas (rinda valsts un pašvaldību komercsabiedrību ar 1. janvāri tika iekļautas vispārējās valdības sektorā) janvārī un AS "PNB Banka" licences anulēšana februārī.

Situācija krasi mainījusies martā. Gan globālajai, gan Latvijas tautsaimniecībai aizvien asāk izjūtot koronavīrusa Covid-19 ietekmi, kā uzņēmējiem, tā mājsaimniecībām būtiski sarūk iespējas uzkrāt, līdz ar to mazināsies bankās izvietoto noguldījumu atlikums. Vājinoties maksātspējai un veidojoties pārrāvumiem naudas plūsmās, visticamāk, turpinās sarukt arī kredītportfelis, tomēr vīrusa negatīvo ietekmi uz tautsaimniecību varētu mazināt plašāks fiskālās politikas atbalsts, tostarp valdības atbalsta pasākumi uzņēmējiem un to darbiniekiem.

Savukārt ultrastimulējoša monetārā politika un banku sektora elastīgā pieeja ar kredītmaksājumu pārstrukturēšanu palīdzēs risināt likviditātes problēmas un nodrošinās labvēlīgus finansēšanas nosacījumus tautsaimniecības dalībniekiem.

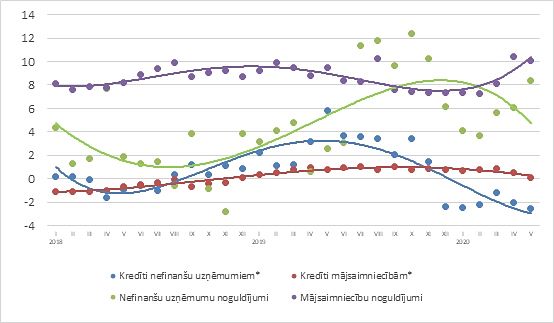

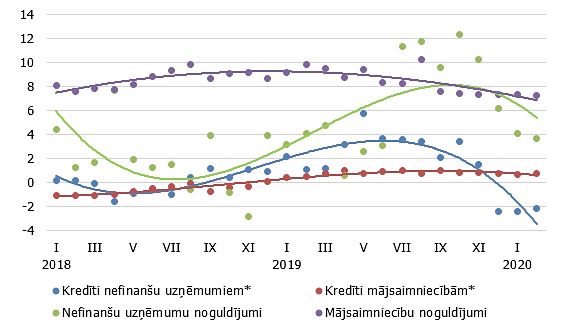

Atgriežoties pie šā gada sākuma faktiskajiem datiem – janvārī un februārī iekšzemes kredītportfelis saruka par 1,7%, nefinanšu uzņēmumiem izsniegto kredītu atlikumam samazinoties par 2.9%, bet mājsaimniecību kredītportfelim – par 0,2%. Līdz ar to iekšzemes kredītu gada pārmaiņu temps, izslēdzot banku sektora strukturālo un ar institucionālo sektoru klasifikācijas izmaiņām saistīto pārmaiņu ietekmi, nostiprinājās negatīvajā sektorā (februārī -1,4% kredītiem kopumā un -2,2% kredītiem nefinanšu uzņēmumiem). Neliels pozitīvs gada kāpums saglabājās tikai mājsaimniecību kreditēšanā (0,8%, t.sk. 1,2% mājokļa kredītiem). Visai vāja bija jauno kredītu dinamika, tomēr februārī tā nedaudz uzlabojās – tie izsniegti vairāk nekā janvārī un arī vairāk nekā pērn februārī.

Iekšzemes noguldījumu atlikums janvārī - februārī samazinājās par 0,8%, tai skaitā nefinanšu sabiedrību noguldījumi – par 2%, savukārt mājsaimniecību noguldījumi pieauga par 0,3%. Līdz ar to iekšzemes noguldījumu gada pieauguma temps februārī veidoja 6,4%, t.sk. nefinanšu sabiedrību sektorā 3,7% un mājsaimniecību sektorā 7,3%.