Ir pagājuši 8 gadi, kopš globālās finanšu krīzes, kas satricināja pasaules ekonomiku. Neraugoties uz monetārās politikas pūliņiem, pasaules attīstīto valstu tautsaimniecībās nav atgriezies līdz krīzei novērotais optimisms un izaugsme.

Gluži otrādi, Japānas centrālās bankas pūles ir koncentrētas, lai nepieļautu tautsaimniecības nonākšanu deflācijas spirālē, eirozonas centrālās bankas cenšas pārtraukt ieilgušo pārlieku zemas inflācijas posmu, bet ASV atgriešanās pie normāla procentu likmju līmeņa norit lēnāk, nekā sākotnēji tika gaidīts.

Pasaules attīstītajās valstīs tautsaimniecības reakcija uz monetāras politikas stimuliem ir kļuvusi neelastīgāka, un centrālo banku izmantoto instrumentu arsenāls, šķiet, ir tikpat kā izsmelts.

Veicot apjomīgo aktīvu pirkšanas programmu, Eirosistēmas jeb eiro zonas centrālās bankas ir veicinājušas kopējā ārpus banku sistēmas apritē esošā plašās naudas apjoma kāpumu, tomēr eirozonas tautsaimniecības izaugsme turpina stagnēt, lai gan izdevies novērst deflācijas draudus.

Centrālās bankas naudas emisijas iespējas un ierobežojumus tautsaimniecības aktivitātes rosināšanai Latvijas kontekstā aplūkoju pirms kāda laika veidotajā rakstā Naudas aprite krīzes laikā: vai "naudas drukāšana" atrisina tautsaimniecības problēmas? Uz jautājumu, kādēļ tautsaimniecības vāji reaģē uz apjomīgiem monetārajiem stimuliem, nav īsas un vienkāršas atbildes. Šajā rakstā mēģināšu palūkoties uz iemesliem, kādēļ eiro zonas tautsaimniecības iekustināšana, palielinot naudas apjomu banku sistēmā, norit lēni, kādas ir papildu alternatīvas pašlaik izmantotajiem instrumentiem un kādus jaunus riskus zemu procentu likmju apstākļos slēpj kredītiestāžu likviditātes un apgrozībā esošās naudas apjoma krasais pieaugums.

Centrālo banku monetārās politikas instrumentus var iedalīt divās kategorijās: naudas cenas jeb īstermiņa procentu likmes noteikšana; monetārās operācijas, kas tiešā veidā ietekmē naudas apjomu apgrozībā.

Centrālā banka, pērkot dažāda veida aktīvus, tiešā veidā palielina kredītiestāžu rīcībā esošās naudas jeb likviditātes apjomu. Ja aktīvu pirkšanas programmas darījumu partneris nav kredītiestāde, bet nāk no tautsaimniecības nebanku sektora, tad vienlīdz palielinās gan kredītiestāžu likviditātes apjoms, gan darījumu partnera bezskaidras naudas apjoms kredītiestādes kontā. Šādā veidā palielinās gan kredītiestāžu likviditāte, kas kalpo kā priekšnosacījums pārējo tautsaimniecības sektoru kreditēšanai, gan tautsaimniecības dalībnieku rīcībā esošā bezskaidrā nauda, kura tiek izmantota tautsaimniecības nebanku sektora ekonomiskajā darbībā.

Piemērojot negatīvas likmes monetārās politikas instrumentiem kā noguldījumu iespējai centrālajā bankā, kredītiestādēm rodas procentu izdevumi par likviditātes apjomu, kas pārsniedz rezervju prasību izpildei nepieciešamo apjomu. Ar šādu stimulu centrālās bankas tiecas veicināt kreditēšanu, kas ir vēlamākais mehānisms, kā tautsaimniecības apritē palielināt bezskaidras naudas apjomu. Atšķirībā no aktīvu pirkšanas rezultātā emitētās bezskaidrās naudas emisiju ar kreditēšanas starpniecību centrālā banka var ietekmēt vienīgi pastarpināti, un to nosaka daudz un dažādi pieprasījuma un piedāvājuma faktori, kurus centrālā banka tieši nevar ietekmēt.

Lai saprastu, kādēļ aktīvu pirkšanas programma, neraugoties uz ievērojamo emitētās likviditātes apjomu un palielināto bezskaidras naudas apjomu tautsaimniecībā, nerada atbilstoša mēroga efektu, jāaplūko, kādēļ tik efektīva ir ar kreditēšanas starpniecību radītā nauda.

Monetārajā statistikā netiek apkopoti dati par naudas sadalījumu ekonomikas dalībnieku vidū, bet, domājams, ka finanšu aktīvu pirkšana (piemēram, Paplašinātās aktīvu pirkšanas programmas (PAPP) ietvaros) vismaz sākotnēji rada nevienmērīgu sadalījumu, naudai koncentrējoties programmas ietvaros uzpērkamo vērtspapīru lielāko turētāju kontos.

Turpretim kredītos izsniegtā (jaunradītā) nauda nav vērtības uzkrāšanas instruments, bet vismaz pirmajā aprites cikla daļā kalpo darījumu veikšanai. Turklāt kreditēšana nosedz ļoti plašu tautsaimniecības dalībnieku skaitu – no nelieliem patēriņa kredītiem līdz lieliem kredītiem uzņēmējdarbībai.

Kreditēšanas pamatā, kredītiestādēm izskatot klientu pieteikumus, ir decentralizēts lēmumu pieņemšanas mehānisms. Neraugoties uz atsevišķām biznesa kļūdām, tirgus mehānisms caurmērā nodrošina, ka naudu iegūst perspektīvākie projekti. Līdz ar to naudu iegūst tie tautsaimniecības dalībnieki, kuri efektīvi nodrošina naudas aprites visu ciklu – ar kredīta izlietojumu saistītos izdevumus un parāda apkalpošanai nepieciešamos ieņēmumus.

Aktīvu pirkšanas programma sasniedz uzpērkamo aktīvu portfeļa turētājus, kas pārsvarā ir nebanku finanšu sektora uzņēmumi. Lai arī šie uzņēmumi zemu procentu likmju apstākļos tiecas palielināt sava portfeļa ienesīgumu, pērkot finanšu aktīvus, centrālās bankas emitētā nauda sākotnēji apgrozās finanšu tirgū. Privātā sektora emitēto parāda vērtspapīru uzpirkšana, protams, veicina arī kreditēšanai alternatīvu uzņēmējdarbības finansēšanas formu rašanos (t.i., parāda vērtspapīru emisiju), tomēr zema riska aizdevumiem, piemēram, ieguldījumiem augsta kredītreitinga uzņēmumu parāda vērtspapīros, jau ir pieejams labvēlīgs kredītiestāžu finansējums. Savukārt mazo un vidējo uzņēmumu finansēšanu šis monetārās politikas instruments tiešā veidā neietekmē.

Netradicionālie monetārās politikas instrumenti, saukti arī par kvantitatīvo mīkstināšanu, netieši veicina akciju tirgus kāpumu. Tam vajadzētu radīt t.s. bagātības efektu, kad akciju turētāji vairāk līdzekļu novirza patēriņam. Šo efektu tik tiešām var novērot laikā, kad akciju tirgus kāpumu nosaka fundamentāla reālā sektora izaugsme un arī nelielu portfeļu turētāji ienākumu plūsmu var novirzīt patēriņam. Tomēr akciju turētāju sadalījums ir nevienmērīgs, un, ja nav vispārēja ienākumu kāpuma un ticības nākotnes perspektīvām, nelielu portfeļu turētājus akciju cenu kāpums nemotivē vairāk tērēt – neatkarīgi no optimisma akciju tirgū.

Kvantitatīvā mīkstināšanas politika nespēj aizstāt kreditēšanu, bet kreditēšanas atjaunošana, neraugoties uz centrālo banku pūliņiem, norit lēni. Tas varētu liecināt, ka tirgus dalībniekiem mainījies redzējums, kā ilgā laika perspektīvā tautsaimniecības dalībnieki uztver nenoteiktību. Veidojas pieprasījums pēc lielas likviditātes rezerves un parādās gatavība maksāt par apdrošināšanu – pieņemt negatīvas procentu likmes. Tomēr jāņem vērā, ka šie konfidences jeb pārliecības veidošanas faktori nākotnē var mainīties, un, no kredītiestāžu likviditātes apjoma perspektīvas lūkojoties, centrālās bankas ir izveidojušas ievērojamu kreditēšanas potenciālu.

Apgrozībā esošā naudas apjoma palielināšana ir salīdzinoši neprecīzs instruments, lai regulētu cenu kāpumu un stimulētu tautsaimniecību. Lai gan ilgtermiņā inflācija galu galā ir monetārs fenomens, atšķirībā no procentu likmju transmisijas modelēšanas labi funkcionējošas tautsaimniecības kreditēšanas apstākļos, naudas kvantitātes teorija nespēj precīzi aprakstīt papildus emitētās naudas radītā stimula pārneses procesu. T.i., netiek sniegtas pārliecinošas atbildes uz jautājumu, cik naudas jāemitē. Tas rada vienu no politikas riskiem, jo nevar aplēst emitētās likviditātes potenciālu radīt cenu spiedienu nākotnē.

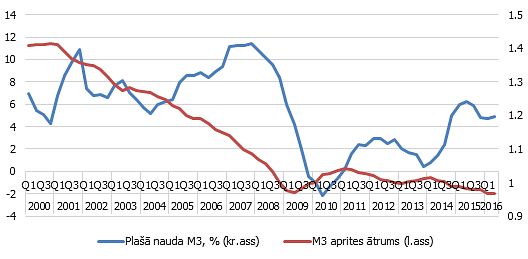

Naudas aprites ātrums eiro zonā ir atgriezies pie vēsturiski zemākās līmeņa, bet faktorus, kuru dēļ naudas apjoma pieaugums netransformējas cenu kāpumā, nevar uzskatīt par nemainīgi noturīgiem.

Nauda nav vienīgi norēķinu, bet arī vērtības uzkrāšanas līdzeklis. Kamēr piesardzības nolūkiem glabātās naudas pieprasījums pārsniedz piedāvājumu, kuru rada aktīvu pirkšanas politika, šī politika neizraisa tūlītēju pieprasījuma kāpumu un inflāciju. Tā tas notiks līdz brīdim, kad, mainoties noskaņojumam, piesardzības komponente saruks un naudas apjoms aktīvi nonāks apritē, neraugoties uz jaunu monetāru stimulu neesamību.

Varētu iebilst, ka naudas apjoms pats par sevi ilgtermiņā nerada riskus, jo, naudai nonākot aktīvā apritē, maksātspējīgā pieprasījuma kāpumu varētu kompensēt ekonomiskās izaugsmes potenciāls. Lai gan gauso Eiropas tautsaimniecības izaugsmes tempu mēdz saistīt ar finanšu krīzes radītajām sekām, tomēr Eiropas tautsaimniecības izaugsmes problēmas neaizsākās ar globālo finanšu krīzi. No citu attīstīto valstu rādītājiem atpaliekošā ES ekonomiskā izaugsme ir sen zināma problēma, kas saistīta ar strukturālam problēmām, un šī problēma nav risinājuma ar monetārās politikas instrumentiem.

Finanšu satricinājumi ir radījuši nelabvēlīgas sekas vairāku eiro zonas valstu banku sektorā. No vienas puses, aktīvu pirkšanas programma, kas palielina likviditātes apjomu banku sistēmā, ļauj nopirkt laiku, lai problemātiskās bankas varētu norakstīt zaudējumus, atveseļotu kredītportfeļa struktūru, piesaistītu jaunu kapitālu un atsāktu banku pamatbiznesu – kredītdarbību.

No otras puses, likviditātes pārpalikuma apstākļos veidojas stāvoklis, kad bankām ar sliktu kredītportfeļa kvalitāti nedraud tūlītēja likviditātes krīze, bet tās arī nespēj veikt kreditēšanu, kas tām sniegtu augstāku ienesīgumu un dotu ieguldījumu arī visai tautsaimniecībai.

Nevarot uzņemties papildu risku, šīs bankas varētu veikt ieguldījumus zema riska parāda vērtspapīru tirgū. Rezultātā var veidoties ievainojams kredītiestāžu slānis, kam ir liels zema ienesīguma valsts parādzīmju portfelis, bet zemās pelnītspējas dēļ tās nespēj uzkrāt pietiekošu kapitāla rezervi aktīvu vērtības krituma kompensēšanai. Ilgākā laika periodā var rasties situācija, kurā valsts parāda un kredītiestāžu riski kļūst pārāk korelēti, un var izcelties ķēdes reakcija, kad valsts parādzīmju likmju kāpums izraisa kādas kredītiestādes kritisku portfeļa vērtības kritumu, kam seko parāda vērtspapīru tirgus reakcija, kas pastiprina problēmas vājākajā banku sektora daļā.

Likviditātes pārpalikums ļauj noturēties uz ūdens arī bankām, kuras citos apstākļos skartu likviditātes krīze, tomēr banku stāvoklis ir kā zemūdens akmeņi augsta ūdens līmeņa laikā. Tas ir līdz brīdim, kad sāksies bēgums. Tiklīdz monetārās politikas kurss būs jāpavērš cenu kāpuma ierobežošanai un tiks samazināts likviditātes apjoms, var nākties saskarties ar banku sektora apslāpēto risku izpausmēm. Banku bilancēs koncentrējoties valsts parāda vērtspapīriem, banku risks korelē ar valsts parāda krīzes risku, un vienas bankas problēmas var izplatīties pa visu sistēmu portfeļa vērtības krituma dēļ.

Teorētiski aktīvu pirkšana nav vienīgais mehānisms, kā centrālā banka varētu tiešā veidā palielināt naudas apjomu tautsaimniecībā. Miltons Frīdmans darbā Optimāls naudas daudzums piedāvāja domu eksperimentu (thought experiment), saskaņā ar kuru apgrozībā esošās naudas apjoms tiek palielināts, kaisot naudu no helikoptera. Aktīvu pirkšana uz laiku palielina naudas apjomu apgrozībā, tomēr šis naudas apjoma pieaugums nav neatgriezenisks, jo naudas apjoms no jauna saruks, pienākot centrālas bankas iegādāto vērtspapīru dzēšanas termiņam. T.s. "helikoptera naudas" politika (HNP) rada neatgriezenisku naudas apjoma kāpumu. Šādas operācijas rezultātā centrālās bankas aktīvu apjoms nemainās, bet mainās bilances pasīvu puses struktūra – palielinoties monetāro saistību apjomam, sarūk rezerves kapitāls. Neatkarīgi no naudas sadalījuma naudas emisijas neatgriezeniskums pats par sevi rada spēcīgu inflācijas gaidu kāpumu un tam sekojošu naudas vērtības kritumu.

M. Frīdmana aplūkotais jaunradītās naudas sadales mehānisms neietver centralizētu sadali, un emisija ir atsevišķs notikums, nevis regulārs process. Pašlaik ekonomisti, lietojot HNP jēdzienu, ar to saprot kardināli atšķirīgu pieeju - mūsdienās par to uzskata valdības ekspansīvu fiskālo politiku, kuru finansē centrālā banka. Pastāv vairāki mehānismi, kā to paveikt: centrālās bankas finansēta nodokļu likmju samazināšana, valsts parāda vērtspapīru bez noteikta dzēšanas termiņa (perpetual bond) ar nulles kupona likmi emisija, centrālai bankai tos uzpērkot savā vērtspapīru portfelī, u.c. Līdz ar to naudas sadale privātajam sektoram mūsdienu HNP koncepcijā būtībā ir centrālās bankas finansēta fiskālā politika, kas ir pretrunā ar centrālas bankas darbības un monetārās politikas pamatiem.

Viens no tautsaimniecības pamatakmeņiem ir dalījums starp varas centriem un centrālās bankas neatkarība, īstenojot monetāro politiku. HNP var mainīt varas līdzsvaru starp valdību un centrālo banku, apdraudot centrālās bankas neatkarību cenu stabilitātes mandāta īstenošanā. Centrālo banku neatkarība sniedz elastību laika gaitā operatīvi pielāgot programmas apjomu vai arī to pārtraukt atbilstoši monetārās politikas mērķiem, kādu neparedz valsts finanšu plānošanas cikls, ja centrālās banka tiktu iesaistīta valsts budžeta finansēšanā.

HNP ietekmes neparedzamība slēpjas tautsaimniecības dalībnieku noskaņojuma pārmaiņās, jo atteikšanās no valdības izdevumu monetāras finansēšanas aizlieguma principa pats par sevi ir spēcīgs, grūti paredzams noskaņojuma maiņas stimuls. Lai arī teorētiski naudas emisija nav valdības rokās, noārdot barjeru, var rasties politiska pretestība pie tās atgriezties. Savukārt tirgus dalībnieki šādu diskusiju var iztulkot kā grūti kontrolējamas inflācijas risku, jo tieši valsts izdevumu finansēšana uz jaunas emisijas rēķina ir bijis hiperinflācija gadījumu cēlonis, piemēram, Veimāras republikā un Zimbabvē. Tādēļ monetārās finansēšanas aizlieguma atcelšana var krasi mainīt uzticību naudai, kas uzkurina inflāciju, kam seko fiskālā spriedze, un ir politiski sarežģīti atteikties no šāda aizvien pieaugošu valdības izdevumu finansēšanas modeļa.

Monetārā politika, ietekmējot naudas tirgus likmes, sekmīgi darbojas, ja tautsaimniecībā efektīvi darbojas kreditēšana – ir pieprasījums pēc kredītiem un piedāvājuma nosacījumi atbilst pieprasījumam. Tādēļ banku sektora veselība ir priekšnosacījums sekmīgai tautsaimniecības funkcionēšanai. Likviditātes apjoma palielināšana ir ļāvusi novērst eiro zonas tautsaimniecības nonākšanu deflācijas spirālē, un šī politika ļauj nopirkt laiku, lai krīzē cietusī banku sektora daļa apzinātu zaudējumus, atveseļotu kredītportfeli un piesaistītu jaunu kapitālu, ko paveikušas daudzas bankas Eiropā. Arī valdības varēja izmantot šo laiku, lai sabalansētu izdevumus un uzkrātu finanšu spilvenu, ja notikumi pavērstos nelabvēlīgā gultnē, kā arī strukturālo reformu īstenošanai.

Centrālajām bankām ir jāvērš uzmanība uz riskiem, kas var veidoties ilgstoša likviditātes pārpalikuma apstākļos un nevienmērīga likviditātes sadalījuma dēļ. Tas jādara, analizējot, kā bankas spēs adaptēties likviditātes sašaurināšanai brīdī, kad radīsies nepieciešamība mainīt monetārās politikas kursu.

"Helikoptera nauda" eiro zonā nav praktiski īstenojams risinājums juridisko šķēršļu un jo īpaši politisko risku dēļ. HNP principā ir uzskatāma par galēja izmisuma soli, ja tautsaimniecība ieslīgusi ilgstošā deflācijas spirālē. Visas netradicionālo monetāro stimulu formas – kvantitatīvā mīkstināšana un negatīvās likmes – satur zināmus riskus, bet HNP ir īpaši bīstama, jo provocē politiski grūti pārvaramu vilinājumu turpināt no debesīm krītošas naudas brīnumu. Tas pat nav uzskatāms par risku, bet pilnīgi noteiktu notikumu attīstību, kas neapšaubāmi nelabvēlīgā virzienā mainītu tautsaimniecības dalībnieku ieskatu par cenu un finanšu sistēmas stabilitātes perspektīvām.

Apkopojot visu iepriekš minēto, – jāsecina, ka par naudu tomēr nevar nopirkt visu, un tautsaimniecības strukturālām problēmām nav monetāra risinājuma. Noplokot likviditātes pārpalikumam, vājākā banku sektora daļa var nonākt grūtībās, kas var pārsviesties uz valsts parāda vērtspapīru tirgu un izplatīties atpakaļ uz bankām, kam ir liels valsts parāda vērtspapīru portfeļa īpatsvars. Un, visbeidzot, neīstenojot strukturālās problēmas, bet ar aizvien pieaugošu naudas apjomu radot potenciālu inflācijas kāpumam, uz vājiem ekonomiskajiem pamatiem būvēta tautsaimniecība nākotnē nebūs gatava ierobežojošai monetārajai politikai.

#1/2

Eirozonas valstu naudas rādītājs M3 un Eirosistēmas centrālo banku monetārās politikas vajadzībām turēto vērtspapīru portfelis, miljardi eiro

#2/2

Eirozonas plašās naudas rādītāja M3 gada pieauguma temps un M3 naudas aprites ātrums