Kad tika ziņots par nepieciešamību ierobežot straujo kreditēšanu Latvijā, daudzi saprata, ka ar to ir domāta vēršanās pret jaunu kredītu izsniegšanu.

Taču realitātē būtiski skarti tiek arī tie iedzīvotāji, kuri kredītu mājokļa iegādei ir ņēmuši pirms gada, diviem vai vēl agrāk.

Respektīvi, arvien pieaugošie kredītprocenti plus ārkārtīgi straujā inflācija ir vismaz dažās Latvijā strādājošajās bankās veicinājusi tā saucamo kredītbrīvdienu pieprasīšanu bankās. Tas nozīmē, ka kredītņēmēji noteiktu laika periodu (līdz pat 60 mēnešiem) bankai veic tikai kredītprocentu maksājumus, taču nemaksā pamatsummu. Protams, var jau uzskatīt, ka cilvēki tādējādi gaida brīdi, kad maksāt kļūs izdevīgāk, taču nav īsti skaidrs, kur tad šis izdevīgums slēpjas. Cerēt var vai nu uz kredītprocentu pēkšņu samazināšanos, vai arī mazāku inflācijas kāpumu, taču naivi tas būtu kā vienā, tā arī otrā gadījumā.

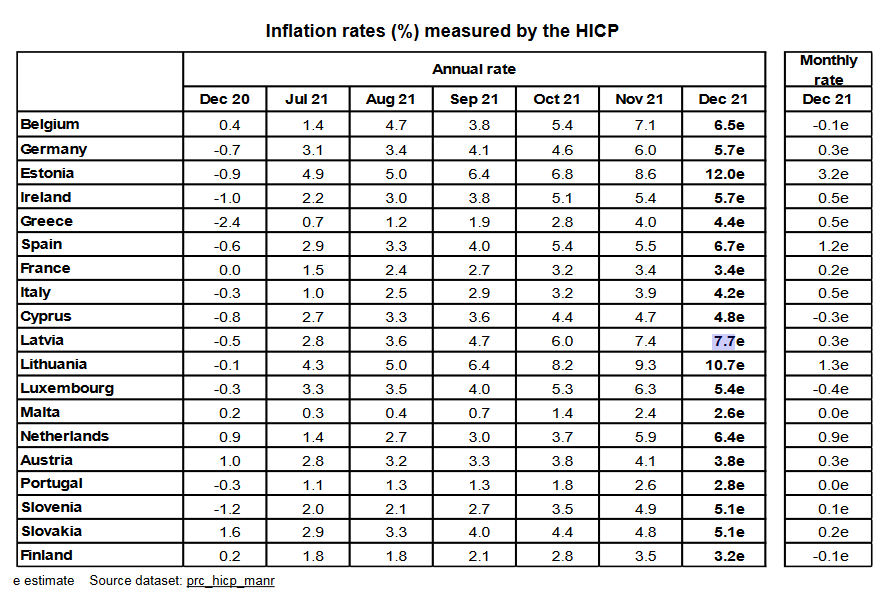

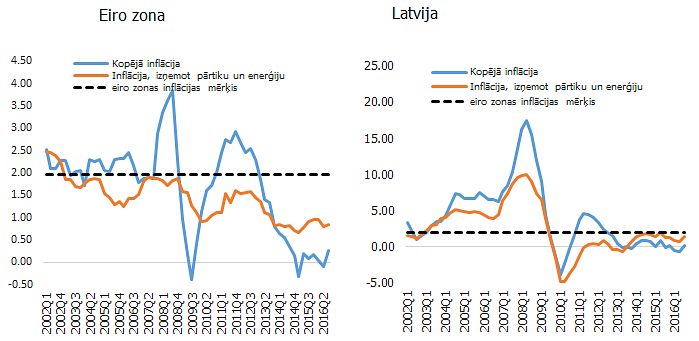

Pirmkārt, no banku sektora puses nav dzirdēts par procentlikmju samazināšanos, it īpaši jau eiro kredītiem (tieši šajā valūtā Latvijā ir visvairāk ņemtie hipotekārie kredīti). Bet, otrkārt, ņemot vērā kaut vai gaidāmo energoresursu sadārdzinājumu 2008. gadā, kļūst skaidrs, ka arī inflācijas kāpums mazāks nebūs. Tādējādi jācer, ka tiem iedzīvotājiem, kuri izmanto kredītbrīvdienas, tiešām ir kāds noteikts aprēķins, nevis vienkārši sācis pietrūkt naudas. Pēdējā gadījumā nākamgad viņiem var nākties izskatīt jautājumu par sava īpašuma pārdošanu. Savukārt tad pavisam nepatīkama situācija var izrādīties padomju gados saražoto sērijveida dzīvokļu īpašniekiem (uz kredīta, protams), jo var gadīties, ka to tirgus vērtība būs mazāka par bankai atdodamo summu.

Un vēl - būtu pavisam naivi cerēt, ka kredītbrīvdienu laikā bankai nesamaksātā naudas summ tā arī nekad nebūs jāatdod. Būs! Kolīdz būs beidzies kredītlīgumā paredzētais termiņš, tā banka paprasīs atdot sev pienākošos naudiņu. Ņemot vērā visu minēto, acīm redzami ir tas, ka pēdējā laika ekonomiskā attīstība ir nonākusi nelabvēlīgā gultnē.

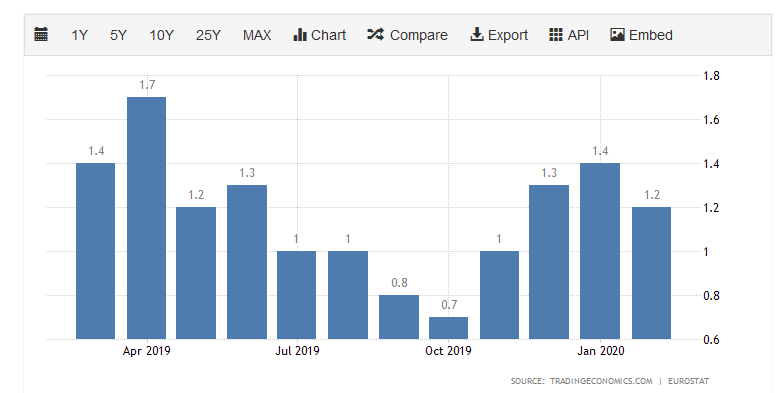

Citiem vārdiem sakot, realizētie inflācijas apkarošanas plāna pasākumi ir negatīvi ietekmējuši cilvēku pirktspēju, bet pati inflācija faktiski nejūtas traucēta - gluži kā savulaik Mihaels Šumahers F1 autosacīkstēs, tā turpina uzstādīt vienu rekordu aiz otra.