Valsts maku var papildināt uz patēriņa nodokļu — dabas resursu un akcīzes nodokļa, kā transportlīdzekļu ekspluatācijas nodokļa - likmju paaugstināšanu, kā arī ar jaunu apliekamo objektu atrašanu, vienlaikus pārmaiņas var skart gan pievienotās vērtības, gan iedzīvotāju ienākuma nodokli.

Tādu ainu rāda Valsts nodokļu politikas pamatnostādņu izstrādes materiāli, kuros veikta analīze un izvērtējums par pievienotās vērtības nodokli, dabas resursu un klimata nodokli, mazo nodokļu režīmu, darbaspēka izmaksu, uzņēmumu ienākuma nodokļa reformas ietekmi, nekustamā īpašuma objektu aplikšanu un piedāvāts tālākās rīcības scenārijs. „Šajos dokumentos ir rakstīts: „Priekšlikumi diskusijām”, bet nekur nav teikts, ka ir jāpalielina esošās nodokļu likmes, kaut arī šos priekšlikumus var de facto uzskatīt par konkrētiem priekšlikumiem nodokļu sistēmas izmaiņām,” situāciju vērtē nodokļu eksperts, Latvijas Nodokļu konsultantu asociācijas valdes loceklis Ainis Dābols.

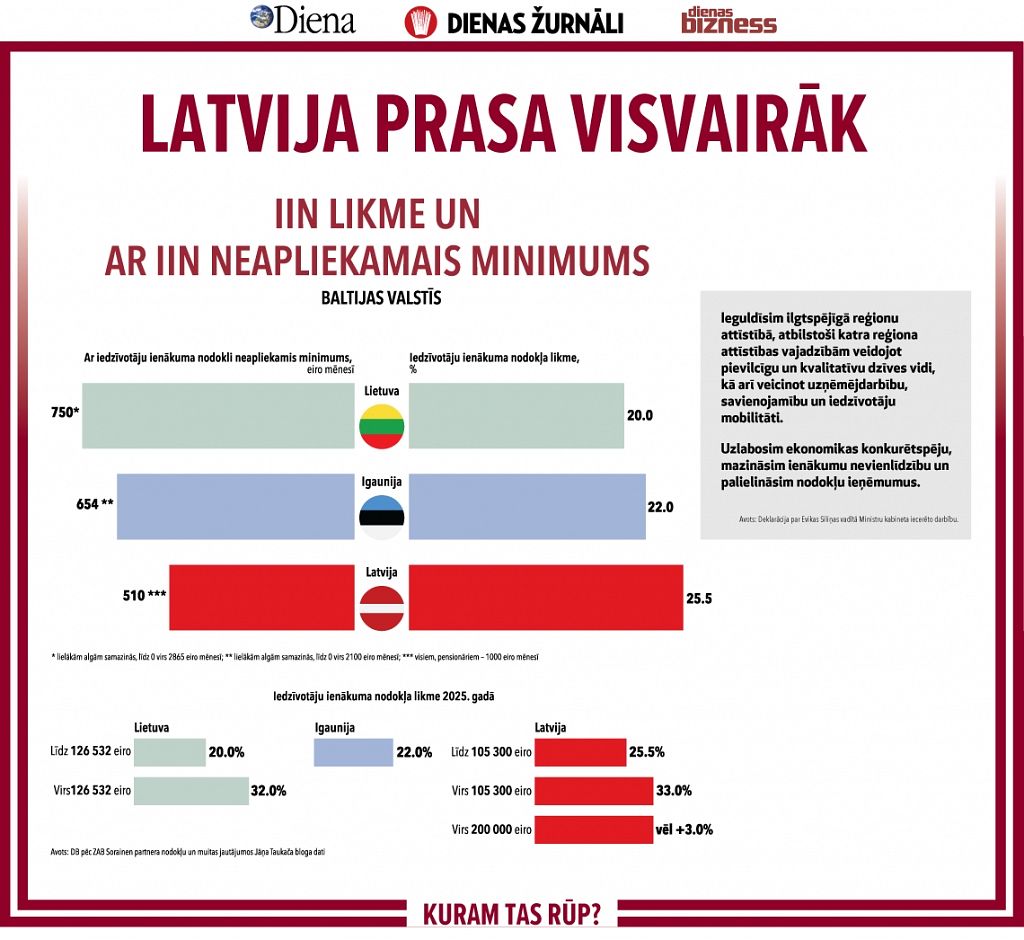

Viņš atgādina, ka ekonomiskā stagnācija vai vairākās Eiropas valstīs pat recesija komplektā ar iepriekš novēroto straujo inflāciju spiež daudzas valstis meklēt iespējas, kur papildus gūt naudu valsts makam. „Ir jau tepat Igaunijas piemērs, kura no šā gada pievienotās vērtības nodokļa likmi paaugstināja no 20% līdz 22% un līdzīgu vingrinājumu iecerējusi veikt no 2025. gada jau attiecībā uz iedzīvotāju un arī uzņēmuma ienākuma nodokļu likmēm, bet jautājums ir tikai, vai tas patiešām nesīs tos iedomātos pozitīvos ieguvumus ne tikai īstermiņā, bet arī ilgtermiņā,” skaidro A. Dābols. Viņš piebilst, ka exel rāda matemātiski pareizu aprēķinu, taču reālā dzīve mēdz skaudri pierādīt pretējo.

„Nodokļu politika ir cieši saistīta ar naudas iekasēšanas apjomu valsts makā, bet ir pamatīga plaisa starp to, ko rāda exel tabula, un realitāti, starp vēlmēm, vajadzībām un iespējām, tāpēc jebkuri lēmumi attiecībā uz trijiem lielajiem nodokļu ieņēmumu vaļiem — pievienotās vērtības nodokli, kā arī iedzīvotāju ienākuma nodokli un valsts sociālās obligātās apdrošināšanas iemaksām - pirms vienu reizi nogriezt, ir nepieciešams vismaz septiņas reizes nomērīt,” uzsver A. Dābols. Viņš savu sacīto pamato ar to, ka šie nodokļi savā starpā ir ļoti saistīti. „Ja pieaug darba alga un nemainās darbaspēka nodokļu likmes, tad valsts maks saņems lielākus tā maksājumus, vienlaikus strādājošais vairāk naudas ieraudzīs arī savā makā un veiks pirkumus, no kuriem tiks maksāti patēriņa nodokļi, visvairāk pievienotās vērtības nodoklis, varbūt mazākā mērā akcīzes nodoklis,” norāda A. Dābols. Viņš atgādina, ka inflācijas lēciens izraisīja arī darba algu pieaugumu, taču tas vairumā gadījumu nav saistīts ar darba produktivitātes pieaugumu, kā tam vajadzētu būt pēc ekonomikas teorijas grāmatām.

Darbaspēka atvieglojumu rēbusi

„Tāda duāla sajūta, ka lielas pārmaiņas iedzīvotāju ienākuma nodoklī pašlaik tomēr nenotiks, jo visos deviņos diskusijām piedāvātajos priekšlikumos šī nodokļa ieņēmumu apjoms samazināsies, taču valsts nodokļu politikas izvērtējuma kopsavilkumā tiek rakstīts: lai uzlabotu nodokļu sistēmas ilgtspēju, iespēja ir pakāpeniski virzīties prom no uzsvara uz darbaspēka nodokļiem un pāriet uz patēriņa nodokļiem (t.sk. PVN un akcīzes nodokli). Šis īpaši attiecas uz sabiedrībām, kuras strauji noveco (arī Latvija) – jo vairāk iedzīvotāju iziet no darba tirgus, sasniedzot pensijas vecumu, jo skaidrāk iezīmēsies nepieciešamība lielāku īpatsvaru no nodokļiem iekasēt patēriņa brīdī, tādējādi turpinot nodrošināt ieņēmumus publisko pakalpojumu sniegšanai,” uz jautājumu par iespējamām pārmaiņām (likmju palielinājumu, mantojuma nodokļa ieviešanu) iedzīvotāju ienākuma nodoklī atbild A. Dābols.

Visu rakstu lasiet žurnāla Dienas Bizness 25.jūnija numurā!

Abonēt ir ērtāk: e-kiosks.lv.