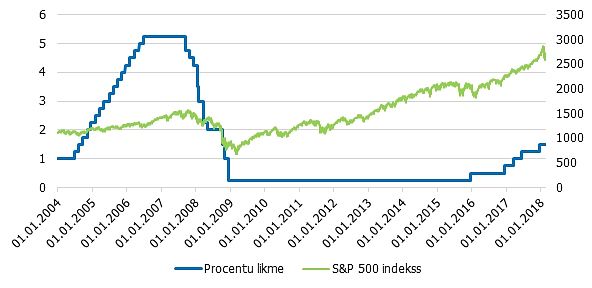

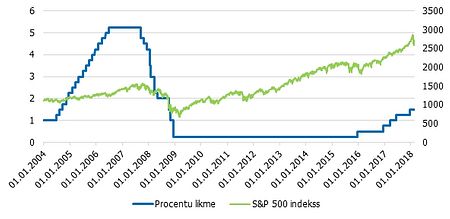

ASV Federālo Rezervju sistēma šajā gadā procentu likmes varētu celt četras reizes, ja ekonomikas dati uzrādīs strauju izaugsmi, atsaucoties uz Čikāgas Federālo Rezervju sistēmas vadītāju Čārlzu Evansu, raksta MarketWatch.

Ja ekonomika uzlabosies, un ja mēs redzēsim spēcīgu izaugsmi, kā arī inflācija pakāpsies, likmes mēs varētu paaugstināt četras reizes, uzsvēra Č. Evanss.

Tajā pašā laikā, ja augs neskaidrība saistībā ar tālāko ekonomikas izaugsmi, optimāli būtu likmes celt divas reizes.

Analītiķu vidējā prognoze saistībā ar FRS paredz, ka likmes tiks celtas trīs reizes, un Evanss sacījis, ka varētu atbalstīt trīs paaugstinājumus, ja viņā augs pārliecība par tālāko ekonomikas gaitu.

Db.lv jau rakstīja, ka ASV centrālās bankas Federālā rezervju sistēma (FRS) šomēnes jau otro reizi pēdējo trīs mēnešu laikā paaugstinājusi bāzes procentlikmi, ļaujot noprast, ka šī gada laikā tā pakāpeniski tiks paaugstināta vēl vismaz divas reizes.

Bāzes procentlikmes mērķrādītājs paaugstināts par 0,25 procentpunktiem līdz 0,75% - 1%.

Bāzes procentlikmes paaugstināšana liecina par ASV ekonomikas visai stabilo stāvokli un, domājams, veicinās arī daļēju patēriņa un komerciālo kredītu likmju celšanos.

Centrālā banka norādījusi, ka darba tirgus stabilizācijas un cenu kāpuma radītāji pietuvojušies tās nospraustajiem nodarbinātības un inflācijas mērķiem.

FRS lēmums liecina, ka astoņus gadus pēc finanšu krīzes, kas izraisīja lielo depresiju, ASV ekonomikai vairs nav nepieciešams atbalsts, uzturot īpaši zemas procentu likmes, un ka tautsaimniecība ir pietiekami veselīga, lai izturētu stingrākus kreditēšanās nosacījumus.