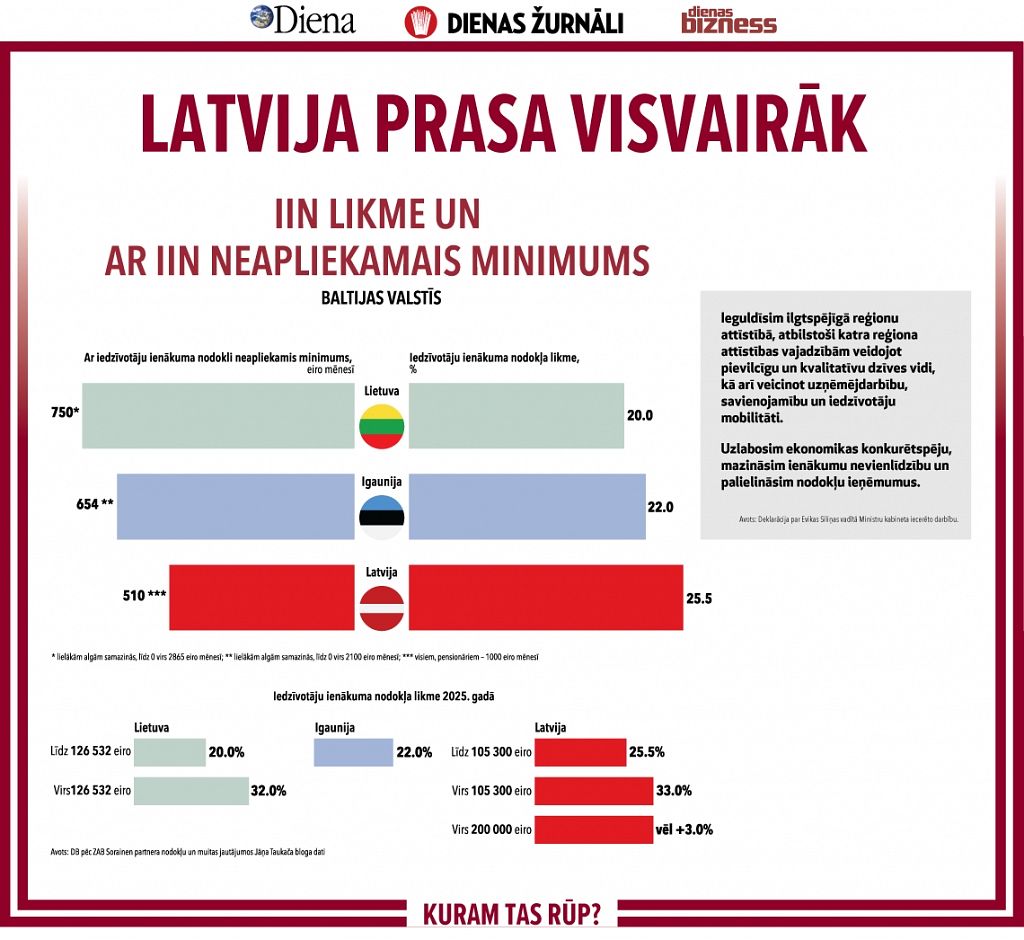

Baltijas valstu vidū Latvijas priekšrocības ir neapliekamais minimums par apgādībā esošām personām, bet kaimiņiem zaudējam iedzīvotāju ienākuma nodoklī.

Šādi ir nodokļu ekspertu un uzņēmēju secinājumi, vērtējot Finanšu ministrijas datus par Baltijas valstu nodokļiem 2018. gadā. Vienlaikus tiek norādīts, ka Latvijai ir problēmas ar konkurētspēju darbaspēka nodokļu segmentā, it īpaši dārgāko speciālistu, vadītāju lokam. Šis salīdzinājums ir kontekstā ar Latvijā veikto nodokļu reformu un nav pievilcīgs, arī raugoties uz neapliekamo minimumu pašam nodokļa maksātājam gan pēc tā lieluma, gan piemērošanas griestiem.

Lasi laikraksta Dienas Bizness šīs dienas numuru elektroniski!

DB jau vēstīja, ka Latvijā no 2018. gada ir trīs iedzīvotāju ienākuma nodokļa likmes – bruto ienākumiem līdz 20 004 eiro gadā tā būs 20%, no 20 004 eiro līdz 55 000 eiro — 23% un virs 55 000 eiro gadā jau 31,4% apmērā. Tādējādi visi sākotnēji maksās mazāku IIN likmi. Vienīgais izņēmums būs situācijā, ja darbiniekam ir vairākas darba vietas, tad otrās darba vietas (kur nav iesniegta algas nodokļa grāmatiņa) IIN jārēķina pēc 23% likmes, kaut arī cilvēka bruto alga kopā divās darba vietā nesasniedz 1667 eiro mēnesī.

«Raugoties tikai pēc iedzīvotāju ienākuma nodokļa likmes lieluma, viskonkurētspējīgākā ir Lietuva, kurā šī nodokļa likme ir tikai 15%, tai seko Igaunija ar 20% likmi visiem, un tad nāk Latvija ar veselām trijām likmēm un tādējādi zaudē tieši lielo algu saņēmēju segmentā,» skaidro nodokļu eksperte un AS CBB Konsultāciju birojs valdes locekle Lienīte Caune. Viņa atzīst, ka šis salīdzinājums Latviju rāda nepievilcīgā gaismā. «Igaunijā ir izdevīgāk izvietot uzņēmumu vadības sēdekļus, jo visiem ir viena iedzīvotāju ienākuma nodokļa likme 20%, bet diemžēl šo faktu ignorēja politiķi pagājušajā vasarā, kad tika skatīta nodokļu reforma,» norāda L. Caune. Viņasprāt, var pat uzskatīt, ka Igaunijā salīdzinājumā ar Latviju ir ieviesta regresīvā iedzīvotāju ienākuma nodokļa sistēma tieši lielo algu saņēmējiem. «Nav jau pārsteiguma, ka pēc tam, kad Latvijā tika ieviests solidaritātes nodoklis augstākās kvalifikācijas darbiniekiem un speciālistiem, kuri legāli saņēma lielas algas, virkne šo cilvēku «tika pārcelti» darbā uz Igauniju, kā rezultātā faktiski Latvijas valsts «piegādāja» legālus lielu nodokļu maksātājus ziemeļu kaimiņvalstij, kurā joprojām nav paaugstinātās iedzīvotāju ienākuma nodokļa likmes,» uzsver L. Caune.

Vairāki DB aptaujātie uzņēmēji vērsa uzmanību uz neapliekamo minimumu un tā piemērošanas sliekšņiem. Proti, Igaunijā neapliekamais minimums 500 eiro ir 2,5 reizes lielāks nekā Latvijā – 200 eiro, turklāt Lietuvā tas ir 380 eiro. Bez tam neapliekamais minimums ir nulle Igaunijā no 2100 eiro, Lietuvā no 1160 eiro, bet Latvijā – jau no 1000 eiro. DB jau vēstīja, ka ar IIN neapliekamais minimums tika palielināts līdz 200 eiro, tomēr tiem, kuru bruto alga mēnesī pārsniedz 1000 eiro, neapliekamais minimums ir 0. Turklāt neapliekamais minimums 200 eiro apmērā būs tikai tiem, kuri saņem minimālo algu (430 eiro) un nedaudz augstāku par to bruto algu, visiem pārējiem tas jau būs mazāks.

«Šie dati jārāda politiķiem, un viņiem jāsaprot, kāda ir situācija un kādas sekas tam būs. Ilgstoši pastāvēs konkurence Baltijas valstu vidū šajā segmentā,» norāda L. Caune. Viņa savu sacīto pamato ar to, ka divās līdzās esošās valstīs it kā ir vienādi iedzīvotāju ienākuma nodokļa principi, taču to izpildījums ir ļoti atšķirīgs. «Diemžēl diferencētā ar iedzīvotāju neapliekamā minimuma piemērošanas kārtības dēļ Latvijas turīgais 1000 bruto eiro mēneša algas saņēmējs Igaunijā tiktu atbrīvots no iedzīvotāju ienākuma nodokļa nomaksas 500 eiro lielā apmērā,» skaidro L. Caune.

Visu rakstu Ienākuma nodokļu salīdzinājums lasiet trešdienas, 12.decembra laikrakstā Dienas Bizness! Lasi laikrakstu Dienas Bizness elektroniski!