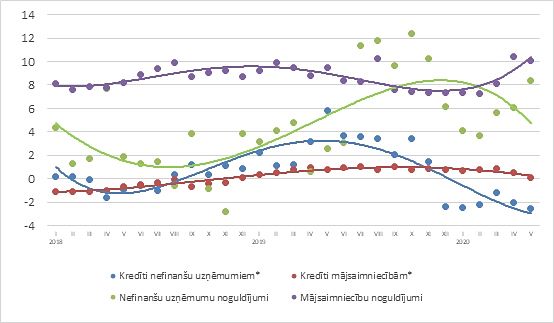

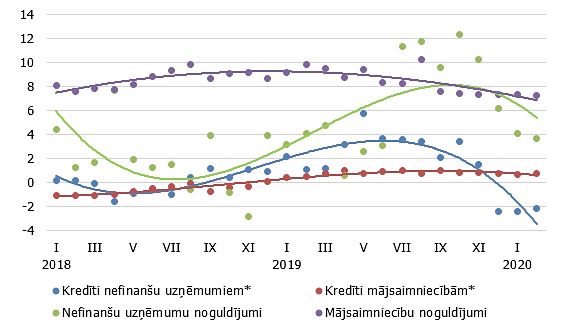

Jūlijā būtiski palielinājās iekšzemes uzņēmumu uzkrājumi banku kontos, informē Latvijas Bankas ekonomists Vilnis Purviņš.

Vienlaikus turpināja augt arī mājsaimniecību noguldījumi, tomēr to kāpums sezonālo vasaras tēriņu laikā bija neliels. Jāatzīmē, ka naudas uzkrājumu nebaltām dienām straujāka palielināšanās vērojama jau kopš pērnā gada nogales, tautsaimniecības izaugsmei palēninoties un augot nenoteiktībai par turpmāko attīstību, īpaši pasaules ekonomikas kontekstā. Iekšzemes kredītportfelis jūlijā palielinājās, nedaudz augot gan nefinanšu uzņēmumu, gan mājsaimniecību kredītportfelim.

Banku piesaistītie iekšzemes noguldījumi jūlijā pieauga par 3.0%, tostarp nefinanšu uzņēmumu noguldījumi par 8.0%, bet mājsaimniecību noguldījumi – par 0.1%. Lai gan noteicošo kāpuma daļu veidoja atlikumi norēķinu kontos, neierasti straujš bija termiņnoguldījumu kāpums, kas varētu būt saistīts arī ar augstākām nekā iepriekš uzņēmumu termiņnoguldījumu procentu likmēm. Latvijas devums eiro zonas kopējā naudas rādītājā M3 pieauga par 1.8%, augot gan eiro zonas rezidentu Latvijas monetārajās finanšu iestādēs veiktajiem noguldījumiem uz nakti, gan arī noguldījumiem ar noteikto termiņu līdz diviem gadiem un ar brīdinājuma termiņu par izņemšanu (M3 gada kāpuma temps jūlijā veidoja 9.6%; noguldījumu – attiecīgi 9.9%, 14.3% un 2.4%).

Jūlijā, augot nefinanšu uzņēmumiem (par 0.1%), kā arī mājsaimniecībām (mājokļa par 0.1%, patēriņa par 0.7%) izsniegto kredītu atlikumam, iekšzemes kredītportfeļa gada pieauguma temps veidoja 2.2% (nefinanšu uzņēmumiem izsniegto kredītu gada pieaugums 3.6%, mājsaimniecībām izsniegto – 1%).

Tautsaimniecības izaugsmes bremzēšanās un nenoteiktības periodā būtiskas pārmaiņas noguldījumu dinamikā nav gaidāmas. Kreditēšanā portfeļa kāpums būs lēns – lai gan eiro zonas banku kreditēšanas aptaujas jaunākie rezultāti liecina, ka bankas sagaida nelielu pieprasījuma kāpumu gan pēc kredītiem uzņēmumiem, gan arī mājokļa un patēriņa kredītiem mājsaimniecībām, vienlaikus attīstības perspektīva bankām liek domāt par kredītu standartu un procentu likmju paaugstināšanu.