Radot jaunus nodokļus un nodevas, kā arī dzēšot iepriekš noteiktos atvieglojumus, valdība grasās remdināt valsts naudas māgas apetīti, tādējādi spiežot pie sienas godīgos nodokļu maksātājus

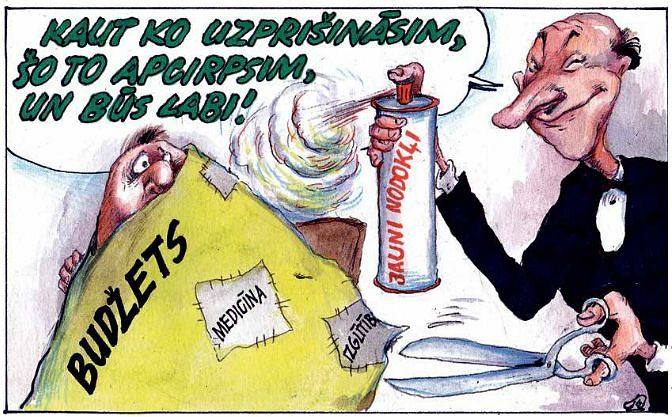

Lai biezinātu valsts naudas kuli, valdība varētu ķerties pat pie jaunu nodokļu uzburšanas, lai gan iepriekš uzņēmējiem tika svēti apsolīts, ka jauni nodokļi kā aukstas dušas šalts izņēmuma kārtā šoreiz nevienu neskars. Tomēr skarbā realitāte var ieviest zināmas korekcijas, līdz ar to pārsteigumi nebūt nav noraidāmi kā neiespējami. Sekas negausīgumam jau tā neprognozējamajā nodokļu politikā būtu sūrāka dzīve uzņēmējiem un pieaugoši tēriņi iedzīvotājiem. Valsts pamatbudžeta ieņēmumiem ar atrāvienu atpaliekot no pagājušā gada līmeņa, valdības galvas reiboņus var saprast, tomēr, neskatoties uz fiskālo nervozitāti, vajadzētu noturēt taisnu gaitu, lai vārdi nebūtu aizskrējuši uz Rīgu, kamēr darbi aizkrāsnes tumsā vērpj jaunus nodokļu pārsteigumus. Rīgas ielās vēl nav beiguši atbalsoties solījumi, ka kardinālu pārmaiņu (jaunu nodokļu ieviešanu taču vajadzētu uzskatīt par nopietnām pārmaiņām) nodokļu sistēmā nebūs. Grūti nomērīt, cik vērti šie solījumi būs apstākļos, ja šā gada pamatbudžeta ieņēmumi tā arī paliks nopakaļus pērnajiem.

Mūsu valsts it kā dāsni piešķir dažādus atvieglojumus 2 mljrd. eiro apmērā, tāpēc apetītes nomocītais budžets varētu pamieloties arī pie šī potenciālā naudas cepšanas kastroļa. Varbūt ne visos gadījumos sabiedrība ir pārliecināta par katra atvieglojuma pamatotību, tomēr, pirms kāda no tiem atteikties, drīzāk būtu nepieciešama to kritiska pārvērtēšana. Tā kā izsalkušās valdības mestās zibens šautras varētu skart arī līdz šim noteiktus atvieglojumus baudošos, neapskaužamā situācijā, piemēram, varētu nonākt tūrisma mītņu saimnieki. Pašlaik izmitināšanas pakalpojumi tiek aplikti ar samazināto PVN likmi, bet valdībā esot izskatīta iespēja šim biznesam uzspiest standarta likmes 21% zieģeli. Tiek piedāvāta iespēja samazināto PVN likmi jau no nākamā gada atcelt arī bezrecepšu medikamentiem, taču šāda rīcība ne tikai vairotu valsts ieņēmumus, bet arī sadārdzinātu zāles un būtu pliķis veselības aprūpei kopumā, slimos atturot pat no aptiekām, kamēr cita medicīnas aprūpe tiem ir grūti pieejama rindu dēļ. Taupības likme akcīzes nodokļa atlaides zaudēšanas veidolā varētu skart lauksaimniekus, kas audzē kukurūzu biogāzes ražošanai. Savukārt iecere ieviest augsta riska darījumu nodevu varētu ievērojami vājināt finanšu pakalpojumu eksportu, tādējādi, piemēram, kavējot labuma gūšanu no kapitāla aizplūšanas no Krievijas, tā vājinot Latvijas banku pozīcijas šī zelta ābola dalīšanā ar citām valstīm.

Tiek piedāvātas arī citas dažādu domu lidojumu ieceres budžeta papildināšanai. Ideju ģenerēšana par paņēmieniem, ar kuriem papildināt valsts maku, ir apsveicama, taču valdības idejām nevajadzētu kalpot par pletnēm, ar kuru palīdzību jāizdabū asinis no biznesa muguras. Ka tik valsts maciņam puncis pilns.