Februārī stāvoklis naudas piedāvājuma jomā bija stabils, pēc krasā noguldījumu pieauguma pērnā gada beigās un sezonālā samazinājuma janvārī atgriežoties mērenas izaugsmes gultnē. Vienlaikus arī februāra dati apliecināja, ka pāreja uz eiro noteikusi jaunu pieeju mājsaimniecību uzkrājumu uzglabāšanai, norāda Latvijas Bankas ekonomists Vilnis Purviņš.

Mājsaimniecību uzkrājumi, kas nonāca banku kontos decembrī un tur saglabājās janvārī, arī februārī noteica mājsaimniecību noguldījumu augsto līmeni. Savukārt kreditēšanā, pēc strukturālu pārmaiņu izraisīta straujāka samazinājuma janvārī, februāris iezīmējās ar jau ilgstoši vērojamās mērenās kredītportfeļa sarukuma tendences atgriešanos.

Uzņēmumu un mājsaimniecību noguldījumi februārī nedaudz pieauga, mēreni palielinoties mājsaimniecību, bet praktiski nemainoties uzņēmumu noguldījumiem. Mājsaimniecību noguldījumu gada kāpuma temps saglabājās augsts (12,9%), bet uzņēmumu noguldījumu atlikums pārsniedza iepriekšējā gada februāra līmeni par 5.4%.

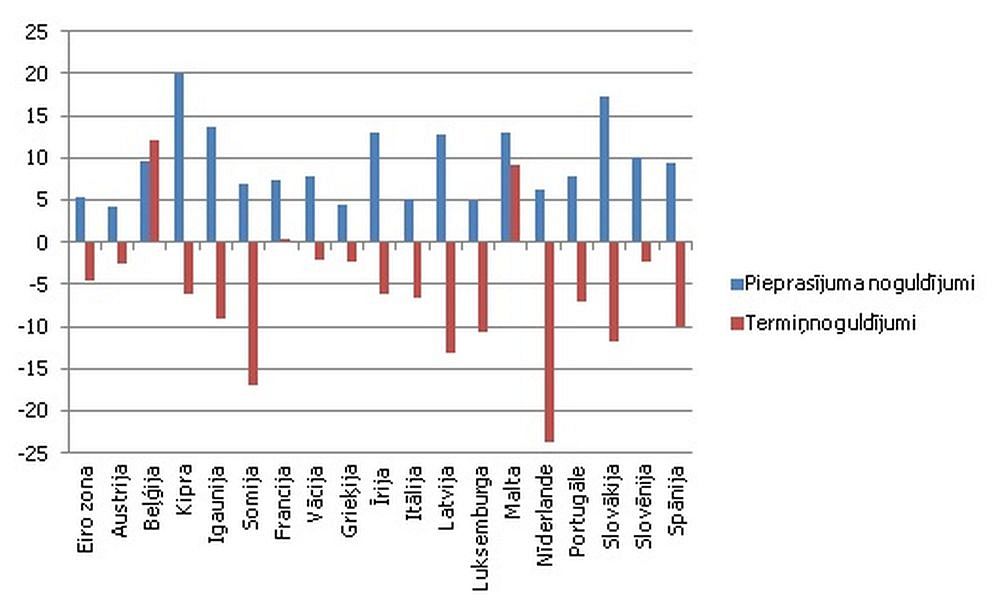

Pievēršoties Latvijas devuma pārmaiņām eiro zonas kopējā naudas rādītājā M3, eirozonas rezidentu noguldījumi uz nakti Latvijas kredītiestādēs februārī samazinājās par 1.5% un noguldījumi ar noteikto termiņu līdz 2 gadiem – par 2,4%, bet noguldījumi ar brīdinājuma termiņu par izņemšanu nedaudz pieauga. Tā kā samazinājās arī skaidrās naudas daudzums apgrozībā, kopējā Latvijas ietekme uz eiro zonas naudas piedāvājumu bija nedaudz samazinoša.

Februārī banku iekšzemes kredītportfelis saruka par 0,4%, nefinanšu uzņēmumiem izsniegtajiem kredītiem sarūkot par 0.3% un mājsaimniecībām izsniegtajiem – par 0,5%. Kredītu gada samazinājuma temps februārī veidoja 9,5%, tomēr, neskaitot divu janvārī no licences atteikušos banku datus, kredītu gada samazinājuma temps bija vien 3,6%.

Lai gan iekšzemes faktori kopumā varētu būt labvēlīgi tautsaimniecības izaugsmei un pozitīvi iespaidot noguldījumu kāpumu 2014. gadā, tomēr kāpuma temps nebūs straujš, uzskata eksperts. Ārējās vides riski, it īpaši Ukrainas un Krievijas konflikts un pasaules sabiedrības reakcija uz to, varētu mazināt eksporta ieņēmumus, tā bremzējot uzņēmumu noguldījumu kāpumu. No otras puses, zināma situācijas nenoteiktība varētu arī palielināt uzkrājumus banku kontos (īpaši mājsaimniecību sektorā). Vienlaikus šāda situācija zināmā mērā iesaldētā stāvoklī saglabās gaidītās kreditēšanas aktivizēšanās tendences, paredz eksperts.