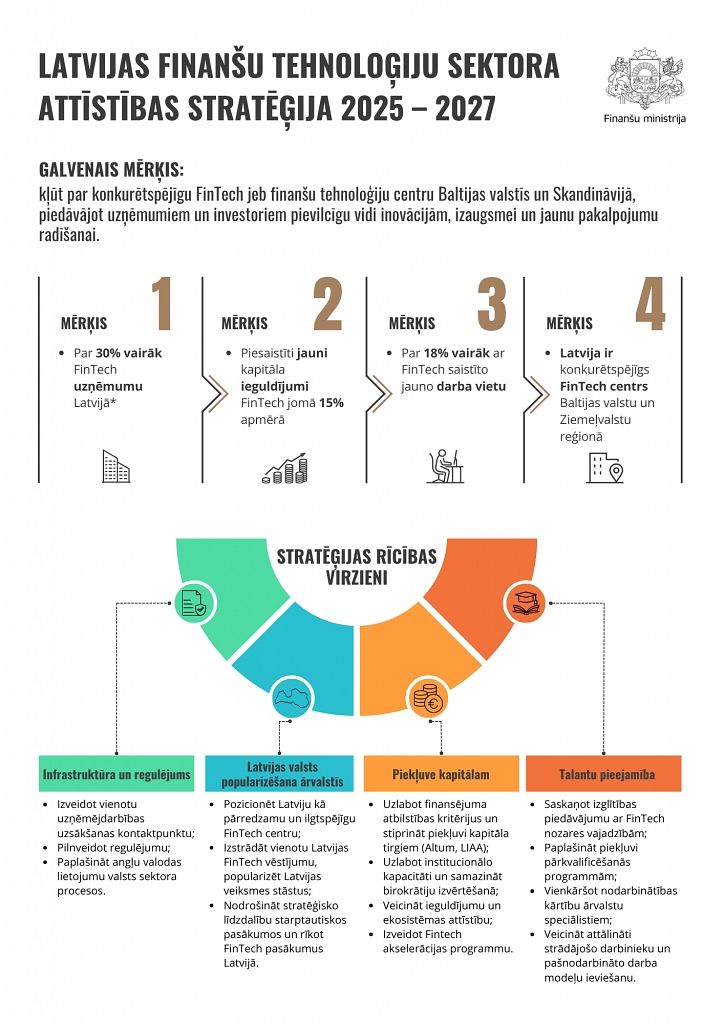

Visā pasaulē palielinās pieprasījums pēc finanšu tehnoloģiju jeb FinTech risinājumiem, kas pēdējos gados strauji transformē tradicionālos biznesa modeļus un pakalpojumu pieeju.

Arī Latvijas finanšu sektorā parādās jaunas alternatīvas, kas konkurē ar banku pieredzi, ieviešot nozarē inovācijas – hibrīdus starp telefona lietotnēm un digitālo maksājumu formām. Tos raksturo personalizētāki produkti, kas nākotnē piedāvās funkcijas, kuras vairs nenodrošinās citi pakalpojumu sniedzēji. Kā izskatās Latvijas FinTech ekosistēma? Un kā stiprināt finanšu tehnoloģiju muskuļus?

FinTech ekosistēma

Viens no galvenajiem FinTech ekosistēmas indikatoriem, kas sniedz priekšrocības inovāciju attīstībai un finanšu tehnoloģijām, ir uzņēmējdarbības vides kvalitāte un konkurētspējīgs normatīvais regulējums. To apzinās Eiropas Savienības pārstāvji, kuri maina likumus, lai panāktu nozares izaugsmi. Tas ir viens no aspektiem, kas palīdz politikas veidotājiem un tirgus dalībniekiem noteikt gan ekosistēmas stiprās, gan vājās puses. Tiesa, Latvijas rādītāji Eiropas Savienības mērogā ir viduvēji. Dalībvalstu sarakstā mēs ierindojamies 17. vietā, kamēr Igaunija ieņem 7. un Lietuva – 3. pozīciju.

Tieši kaimiņvalstis izceļas ar stabilu regulējošo vidi, izveidojot smilšu kastes (sandboxes). Tās mērķtiecīgi strādā, lai finanšu tehnoloģiju uzņēmumi varētu regulatora uzraudzībā izmēģināt jaunus pakalpojumus un izvērtēt iespējamos riskus. Tāpēc aktīva rīcība kopā ar industrijas pārstāvjiem un Finanšu un kapitāla tirgus komisiju pilnveidotu veiksmīgu inovāciju integrēšanu dzīvē. Piemēram, Latvijai būtu svarīgi konceptuāli atbalstīt vienotu Eiropas Savienības inovāciju smilšu kasti, lai produktu un pakalpojumu idejas testētu visās dalībvalstīs neatkarīgi no uzņēmuma atrašanās vietas. Tā vietā mēs samazinām ekosistēmas jaudu – pirms mēneša Kultūras ministrija nolēma izlikt no telpām jaunuzņēmumu kopienu “TechHub Riga”. Atņemt vietu, kuras attīstībā ieguldīts laiks, lai izveidotu mājvietu jaunuzņēmumiem un ar tiem saistītām organizācijām. Tagad to izmantos pavisam citiem mērķiem, piespiežot “TechHub Riga” uz laiku turpināt darbību kā virtuālai organizācijai.

Pārrobežu un starpnozaru sadarbība

Politiķiem jāapzinās, ka finanšu tehnoloģiju izaugsme ir atkarīga no konstruktīva dialoga un kompleksiem risinājumiem. Ar to saprotama inovāciju pakāpe, talantu kopiena, kā arī līdzekļu pieejamība attiecīgā veida kompānijām. Absolūtā līderpozīcijā piesaistīto līdzekļu ziņā izvirzās Apvienotā Karaliste. Tā 2020. gada pirmajos sešos mēnešos piesaistīja teju 60% investīciju īpatsvaru no visu Eiropas Savienības FinTech uzņēmumiem kopā. Lielbritānija ar vadošo lomu pasaulē pierāda arī ietekmi uz pakalpojumu nozari, jo tehnoloģijas adaptē vairākās sasvstarpēji saistītās finanšu nozarēs.

Tirgus dalībnieku sadarbība veicina ne vien pārrobežu, bet arī starpnozaru pieredzes apmaiņu. Konkrētā prakse samazina pakalpojumu izmaksas un paplašina klientu pieredzi. Tādējādi mainās nostādne, uzmanības centrā nonākot patērētāja vajadzībām un vēlmēm. Šo procesu rezultātā industrija piedāvā iedzīvotājiem arvien jaunus – inovatīvus maksājumu pakalpojumus jebkurā diennakts laikā. Tā ir jauna pieeja, kas nodrošina cilvēkiem ērtākus un vairāk individualizētus risinājumus salīdzinājumā ar tradicionālajiem, jo kompānijas un pakalpojumus raksturo ne vien personalizētākas iespējas, bet arī mobilitāte.

Galvenie izaicinājumi

Atgriežoties pie Lietuvas stāsta, licencētu FinTech uzņēmumu skaits trīs gadu laikā ievērojami pieaudzis, pērn sasniedzot 230. Šajā periodā dubultojies arī reģistrēto darbinieku skaits, patlaban nodarbinot virs četriem tūkstošiem cilvēku, – tā ir aptuveni 20% izaugsme gada laikā. Turklāt Lietuvai izdevās tikt pie pirmā FinTech vienradža statusa uzņēmuma, jo lietotu apģērbu tirdzniecības platformas “Vinted” novērtējums sasniedza miljardu dolāru. Igaunija to panāca vēl ātrāk, kamēr Latvijā saglabājās spiediens.

Kaimiņvalstīs šāda mēroga kompānijas eksistēja, bet mēs gaidījām savu. Līdz ar ziņām par “Printful” varam justies atviegloti, taču šāds vienradzis iekaro drukāto produktu ražošanas industriju, nevis FinTech nozari. Lai gan arī Latvijas finanšu tehnoloģiju nozarē ir atrodami spilgti piemēri, tomēr valstiskā līmenī nav izstrādāta pārdomāta un konkurētspējīga attīstības stratēģija. Tas ir izaicinājums, kas pieprasa analīzi par pieņemtajiem regulējumiem, un tā jāveic perspektīvā, lai nozare pieredzētu izaugsmi. Ir jāizveido kontaktpunkts, kur atbildīgās iestādes aicinātu ekspertus izskatīt ar FinTech saistītus jautājumus un prognozēt nākotnes tendences.

Īpaši svarīgi, ka diskusijās par finanšu nozares attīstības priekšlikumiem iesaistās ne vien politikas veidotāji, bet arī uzņēmēji, kuri finanšu tehnoloģijas saskata kā ilgtspējīgu biznesu. Līdz ar finanšu tirgus stabilitāti jāveic arī inovāciju un konkurences veicināšanas pasākumi, kam jākļūst par valsts iniciatīvu. Tikai tad FinTech uzņēmumi varēs ienākt tirgū un veiksmīgi darboties ilgtermiņā.