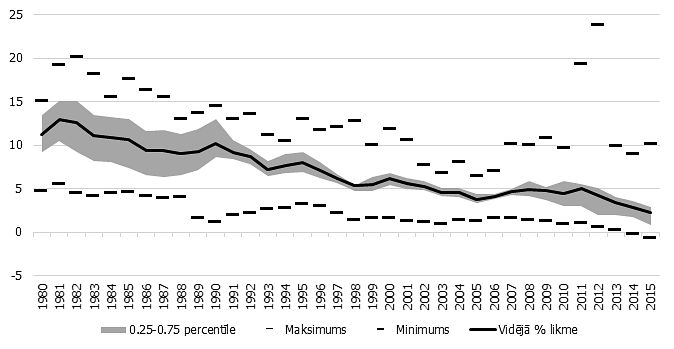

Lauksaimnieki joprojām var pietiekties divās kreditēšanas programmās ar zemākām procentu likmēm, tas ir - Lauksaimniecības ilgtermiņa investīciju kreditēšanas programmā un Lauksaimniecībā izmantojamās zemes iegādes kreditēšanas programmā. Abas šīs programmas Zemkopības ministrija (ZM) realizē sadarbībā ar valsts akciju sabiedrību „Latvijas Hipotēku un zemes banka”. Lauksaimniecības ilgtermiņa investīciju kreditēšanas programma paredz iespēju saņemt aizdevumus ilgtermiņa investīciju projektu īstenošanai, piemēram, tehnoloģisko iekārtu iegādei, lauksaimnieciskās ražošanas būvju būvniecībai un rekonstrukcijai, infrastruktūras sakārtošanai. Lauksaimniecības pakalpojumu kooperatīvajām sabiedrībām, bioloģiskās lauksaimniecības produkcijas ražotājiem, kuriem ir bioloģiskās lauksaimniecības sertifikāts, kā arī ar kūtsmēslu izbūvi saistītajiem projektiem tiek piemērota 4% gada likme. Pārējiem projektiem tiek piemērota 5% gada likme. Aizdevuma atmaksas maksimālais termiņš ir 20 gadi. Aizdevuma tiek piešķirts robežās no 5 000 - 200 000 latiem. Lauksaimniecības ilgtermiņa investīciju kreditēšanas programmas kopējā kredītlīnija ir 15 miljoni latu. Uz šā gada 31.martu piešķirti bija aizdevumi par 9,5 miljoniem latu. Lauksaimniecībā izmantojamās zemes iegādes kreditēšanas programmas ietvaros var saņemt aizdevumus zemes iegādei, kas paredzēta lauksaimnieciskajai ražošanai. Aizdevums jāatmaksā ne ilgāk kā 20 gadu laikā. Aizdevuma summa vienam projektam noteikta līdz 100 000 latiem. Šīs programmas aizdevuma kredītlikme ir 4% gadā. Viens aizņēmējs vai aizņēmēju grupa var saņemt aizdevumu ne vairāk kā 500 ha zemes iegādei. Lauksaimniecībā izmantojamās zemes iegādes kreditēšanas programmas kopējā kredītlīnija ir 9 miljoni latu, no kuras uz šā gada 31.martu piešķirti bija aizdevumi par 6,2 miljoniem latu. Tuvāk ar abu programmu nosacījumiem var iepazīties ZM interneta mājas lapā: www.zm.gov.lv sadaļā „Lauku attīstība” - Kreditēšanas programmas. Informācija par šīm programmām ir pieejama arī valsts akciju sabiedrības „Latvijas Hipotēku un zemes banka” filiālēs un interneta mājas lapā: www.hipo.lv sadaļā „Aizdevumi” - Aizdevumi biznesam. Lauksaimniecības ilgtermiņa investīciju kreditēšanas programmu un Lauksaimniecībā izmantojamās zemes iegādes kreditēšanas programmu ir izstrādājusi Zemkopības ministrija ar mērķi veicināt lauksaimniecības attīstību. Programmas darbojas jau no 2002.gada.

- Apdrošināšana

- Atpūta

- Auto

- Bankas

- Biznesa tehnoloģijas

- Būvniecība un īpašums

- Citas ziņas

- DB Viedokļi

- Dzīvesstils

- Ekonomika

- Eksperti

- Enerģētika

- Finansējums

- Finanses

- Karikatūra

- Karjera

- Investors

- Mazais Bizness

- Nodokļi

- Politika

- Ražošana

- Reklāmraksti

- Sakaru tehnoloģijas

- Sports

- Start-up

- Tehnoloģijas

- Tirdzniecība un pakalpojumi

- Transports un loģistika

- Vide

- Video

- Viedierīces

- Viedokļi