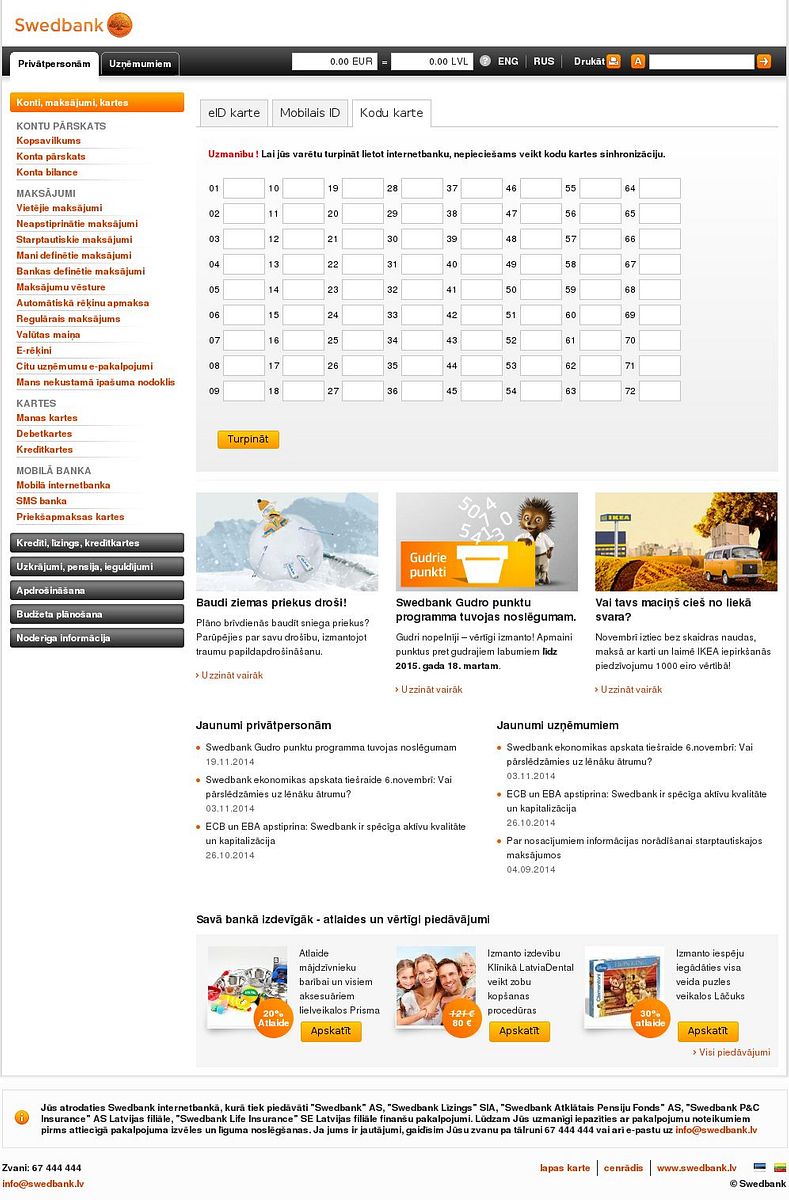

No aprīļa Pareksa banka sāk piedāvāt klientiem iespēju strādāt ar kontu interneta vadības sistēmu DIGI::WEB, izmantojot kodu kartes, kas ievērojami palielinās lietotāju ērtības un padarīs pakalpojumu pieejamāku plašai sabiedrībai, informēja bankas preses sekretārs Ļevs Faiveics. Līdz šim ar sistēmu DIGI::WEB, kas ļauj pārvaldīt klienta kontus tiešajā pieslēgumā, varēja strādāt tikai izmantojot autorizācijas ierīci Digipass, ar kuras palīdzību tiek veidots klientu elektroniskais paraksts. DIGI::WEB adrese internetā ir digi.parex.lv No aprīļa Pareksa banka sāk piedāvāt klientiem iespēju strādāt ar kontu interneta vadības sistēmu DIGI::WEB, izmantojot kodu kartes, kas ievērojami palielinās lietotāju ērtības un padarīs pakalpojumu pieejamāku plašai sabiedrībai, informēja bankas preses sekretārs Ļevs Faiveics. Līdz šim ar sistēmu DIGI::WEB, kas ļauj pārvaldīt klienta kontus tiešajā pieslēgumā, varēja strādāt tikai izmantojot autorizācijas ierīci Digipass, ar kuras palīdzību tiek veidots klientu elektroniskais paraksts. DIGI::WEB adrese internetā ir digi.parex.lv

- Apdrošināšana

- Atpūta

- Auto

- Bankas

- Biznesa tehnoloģijas

- Būvniecība un īpašums

- Citas ziņas

- DB Viedokļi

- Dzīvesstils

- Ekonomika

- Eksperti

- Enerģētika

- Finansējums

- Finanses

- Karikatūra

- Karjera

- Investors

- Mazais Bizness

- Nodokļi

- Politika

- Ražošana

- Reklāmraksti

- Sakaru tehnoloģijas

- Sports

- Start-up

- Tehnoloģijas

- Tirdzniecība un pakalpojumi

- Transports un loģistika

- Vide

- Video

- Viedierīces

- Viedokļi