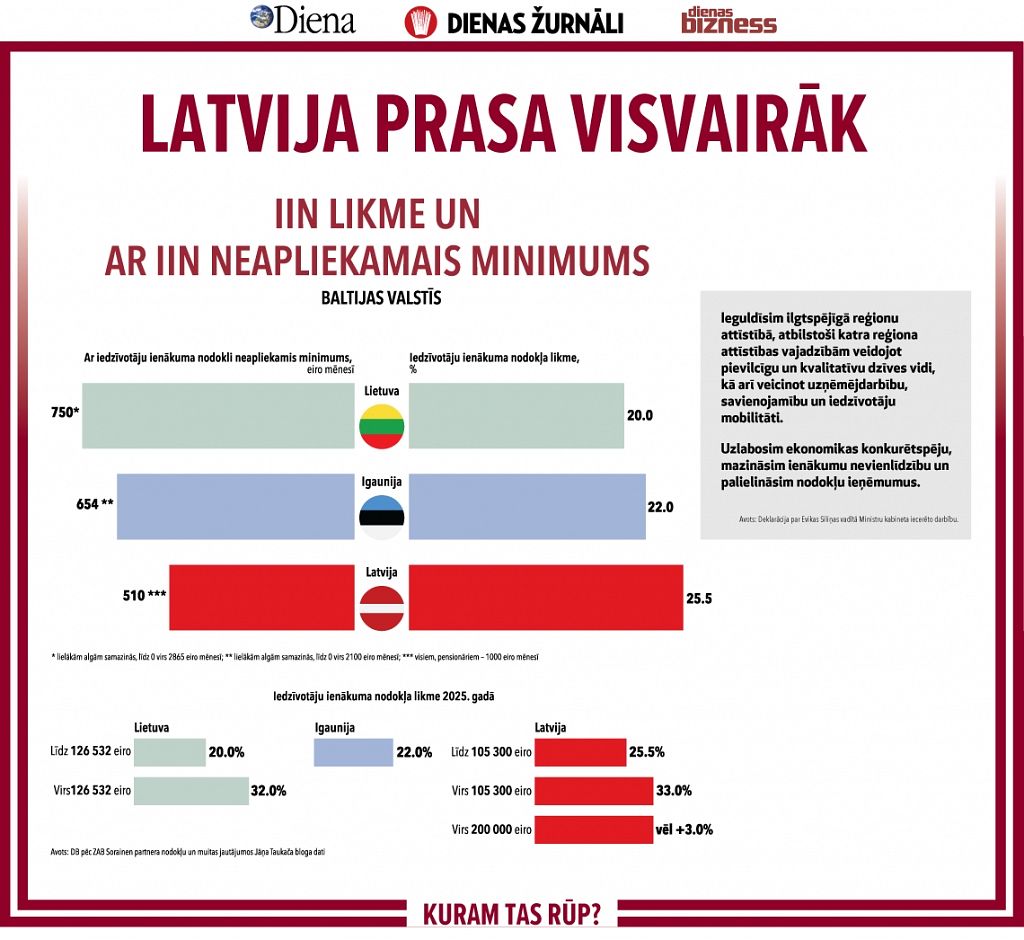

Ekonomika atkopjas lēni, patēriņš ir vājš, iedzīvotāji – piesardzīgi, bet valdība jau pievelk jostu. Lai arī centieni stiprināt valsts drošību šajā ģeopolitiskajā situācijā ir pamatoti, Igaunijas piemērs liek domāt par pieņemto lēmumu patieso cenu ilgtermiņā.

Saskaņā ar ekonomikas teoriju nodokļu celšana ir pamatota gadījumos, kad tautsaimniecība virzās augšup. Precīzāk – kad tā aug pārlieku strauji jeb “pārkarst”. Šādās situācijās nodokļi tiek izmantoti, lai ekonomiku atdzesētu.

Savukārt recesijas vai stagnācijas periodos nodokļu palielināšana parasti kavē atveseļošanos, bet lejupslīdes laikā – vēl vairāk padziļina krīzi. Ekonomisko plūsmu modelis parāda, kā preces, pakalpojumi, resursi un nauda plūst starp galvenajiem ekonomikas dalībniekiem, piemēram, mājsaimniecībām un uzņēmumiem. No šī modeļa skatupunkta raugoties, nodokļi “izvelk” naudu no tautsaimniecības, īpaši, ja runājam par importētu preču un pakalpojumu iegādi, tostarp par aizsardzības izdevumiem.

Tāpēc domāju, ka šobrīd Igaunija nav veiksmīgs piemērs, kur recesijas beigās vai ekonomikas atveseļošanās sākumposmā tautsaimniecības atgūšanos kavēs dažādi nodokļu paaugstinājumi.

Igaunijā 1. jūlijā stājusies spēkā pievienotās vērtības nodokļa (PVN) likme 24 % apmērā. Tās celšana ir tikai daļa no plāna paaugstināt nodokļus, lai atsvērtu pieaugošos izdevumus aizsardzības stiprināšanai un sabalansētu budžetu. Paaugstinātā PVN likme ir daļa no ieviestā drošības nodokļa, kuru no 2026. gada papildinās līdz 24 % paaugstināts ienākumu nodoklis.

Iepriekš tika plānots, ka drošības nodokļa pasākumi būs spēkā līdz 2028. gadam, taču nu valdība lēmusi, ka nodoklis būs pastāvīgs.

Attiecībā uz šīm nodokļu izmaiņām, manuprāt, ir svarīgi piebilst, ka valdība ir veikusi vien nelielus publiskās pārvaldes izdevumu samazinājumus. Tie bija daudz mazāki nekā sākotnēji solītie.

Aplūkojot Baltijas valstis, redzams, ka Igaunijas budžeta pozīcija ir visstabilākā. Eiropas Komisijas pavasara prognoze Igaunijai paredz budžeta deficītu 1,4 % apmērā un valdības parādu 23,8 % apmērā no iekšzemes kopprodukta. Latvijā šie rādītāji ir 3,1 % un 48,4 %, bet Lietuvā – 2,3 % un 41,2 %.

Vidējais valsts parāda līmenis Eiropas Savienībā ir 90 %, un, ja nepieciešams segt ieguldījumus aizsardzībā, budžeta deficīts drīkst pārsniegt mērķī noteiktos 3 %. Ņemot vērā šos aspektus, kopējā aina ir visnotaļ pozitīva.

Jāņem arī vērā, ja tiek paaugstināti netiešie nodokļi (piemēram, akcīzes nodoklis un PVN), tas veicina inflācijas papildu pieaugumu. Jūnijā inflācija Igaunijā bija 5 %, Latvijā 3,8 %, bet Lietuvā – 3,7 %.

Ārējo faktoru ietekme uz cenu kāpumu visās trīs Baltijas valstīs ir līdzīga; atšķirības galvenokārt rodas iekšējo ekonomikas politikas lēmumu dēļ. Tomēr, lai arī Latvijā ekonomiskā izaugsme patlaban ir ļoti vāja, no ārēja novērotāja skatupunkta nevarētu teikt, ka budžeta politika būtu īpaši katastrofāla. Zināmu cerību vieš tas, ka valdība ir lūgusi pārskatīt publiskos tēriņus un izvirzījusi mērķi samazināt birokrātisko slogu. Vien atliek jautājums, cik efektīvi un jēgpilni tas tiks izdarīts?

Ilgtermiņā, protams, ir saprātīgi tiekties uz sabalansētu budžetu. Vērts pievērst uzmanību valsts sektora izdevumiem – jo īpaši valsts pārvaldē. Noteikti ir iespējams mazināt administratīvo slogu un ar to saistītās izmaksas.

Jāpiebilst, ka Igaunijā vēl viens būtisks jautājums ir indeksēto izdevumu pārskatīšana valsts budžetā. Eksperti un uzņēmēju organizācijas ierosinājušas pārskatīt pensiju indeksāciju – pat iesakot pensiju iesaldēšanu uz dažiem gadiem.

Taču divas gaidāmās vēlēšanas Igaunijā liek domāt, ka tuvākajā laikā nepopulāri lēmumi, visticamāk, netiks pieņemti. Pieļauju, ka līdzīga situācija varētu būt arī Latvijā.