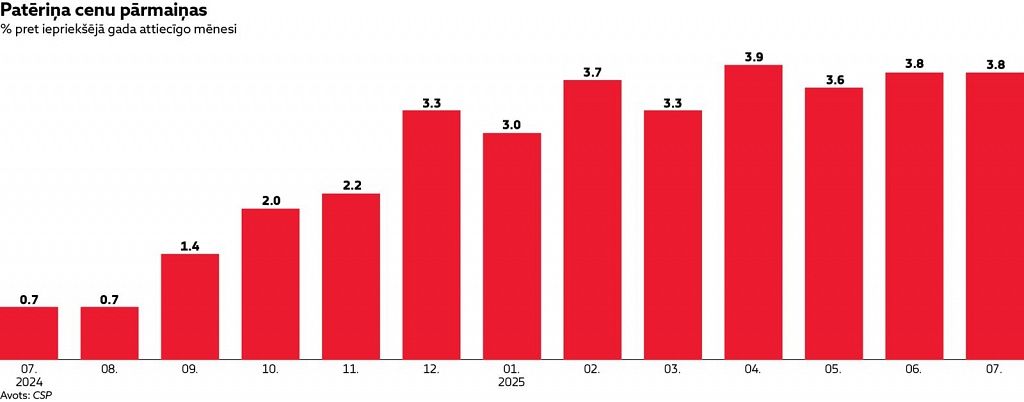

Vidējais patēriņa cenu līmenis 2025. gada jūlijā, salīdzinot ar 2024. gada jūliju, pieauga par 3,8%. Lielākā ietekme uz inflāciju vēl aizvien bijusi pārtikas cenām, lai arī īstermiņā, vērtējot pret šā gada jūniju, vērojamas atsevišķas pozitīvas pārmaiņas.

Lielākā ietekme uz vidējā patēriņa cenu līmeņa izmaiņām gada griezumā bijusi pārtikai un bezalkoholiskajiem dzērieniem, galvenokārt kafijas, mājputnu gaļas, svaigu augļu, šokolādes, olu, sviesta un žāvētas, sālītas vai kūpinātas gaļas cenu pieaugumam. Jau kopš gada sākuma valdības līmenī bijuši dažādi piedāvājumi ierobežot pārtikas cenu pieaugumu, kas ir lielākā sastāvdaļa inflācijas kopējā grozā, jo sevišķi pavasara un vasaras mēnešos. Kopš maija Ekonomikas ministrija nākusi klajā ar vairākiem piedāvājumiem. Pirmkārt, panākts, ka lielveikali veido mazcenu grozus.

Otrkārt, konkurences veicināšanas nolūkā tiks izveidots salīdzināšanas rīks, kurā tirgotājiem būs jāiesniedz cenas reizi dienā. Proti, valsts kontrolēts cenu salīdzināšanas rīks pieejams jau no 1. augusta. Pirmās indikācijas par valdības akciju ietekmi ir jūtamas. 2025. gada jūlijā cenas par 13,3% samazinājās svaigām vai atdzesētām zivīm, šokolādei par 1,9, konditorejas izstrādājumiem par 0,9%, biezpienam – par 2,4%, saldumiem – par 3,7%, svaigiem dārzeņiem – par 3,4%, liecina CSP dati. Tajā pašā laikā svaigi augļi auga cenā par 3%, kartupeļi – par 9,9%, palielinājās cena maizei (par 1,2%), žāvētai, kūpinātai un sālītai gaļai par 1,2% un vēl citām lietām. Kopējais saldo mēneša laikā ir tuvs nullei.