«Labāk, lai mani noņem no amata, nekā es piekritīšu prettiesiskiem risinājumiem. Tas ir bijis mans princips visu manu pilnvaru laiku un savā ziņā spēka avots gan man, gan FKTK padomei,» saka Finanšu un kapitāla tirgus uzraudzības komisijas (FKTK) priekšsēdētājs Pēters Putniņš

Laikā, kad tika lemts par ABLV Bank pašlikvidāciju, jūs paziņojāt, ka labāk, lai jūs noņem no amata, nekā jūs piekritīsiet prettiesiskiem risinājumiem. Vai šī jūsu nostāja ir aktuāla arī tagad – vai jūs izjūtat politisku spiedienu?

Varu to atkārtot arī tagad. Tas ir bijis mans princips visu manu pilnvaru laiku un savā ziņā spēka avots gan man, gan FKTK padomei. Jo mēs savu darbību un visus savus lēmumus vienmēr esam balstījuši likumā. Man pašlaik nav pamata veikt kādus soļus, kas izrietētu no šī principa neievērošanas, tāpēc ka joprojām pie tā turamies un tikai šādā veidā pieņemam savus lēmumus. Protams, ja neņem vērā dažus rakstus masu saziņā, bet tas ir īpašs gadījums. Jo ne es jūtos kādu kļūdu pieļāvis, nedz arī kaut ko nelikumīgu izdarījis. FKTK padomē visu darām likuma ietvaros un desmitkārt pārdomājam katru savu soli. Man liekas, ka tā ir augstākā jebkuras valsts iestādes sūtība – strādāt likuma ietvaros.

Jūs pieminējāt neseno Re:Baltica publikāciju, kur tika izteikti pieņēmumi par jūsu demisiju?

Tas bija ļoti īpatnējs raksts, kurā uz daudzu pieņēmumu, īpaši atlasītas informācijas un tikai dažu manu izteikumu pamata ir izveidots stāsts, kas ir vērsts gan pret mani personiski, gan faktiski pret to kursu, ko patlaban īsteno FKTK kā iestāde. Es to vērtēju kā ļoti provokatīvu rīcību.

Kāda ir jūsu sadarbība ar ASV pusi?

Es pats ikdienā ar ASV pusi nestrādāju, bet mums ir cilvēki, kas nodarbojas ar šiem kontaktiem. Mums ar mūsu tiešajiem partneriem, kas ir amerikāņu FinCen, nav nekādu domstarpību. Viss ir labākajā kārtībā, sadarbība ir ilgstoša, kopš esmu šajā amatā.

Ar FinCen tātad sadarbība ir laba, bet kā ir ar ASV vēstniecību?

Vēstniecību mēs informējam par aktualitātēm, kas mūsu tirgū notiek. Tāpat kā citu sabiedroto valstu vēstniecībām - kad tas ir nepieciešams, sniedzam informāciju. Mums ir informatīvi materiāli, ko gatavojam tieši par pēdējos gados īstenoto pārmaiņu vadības procesu, jo tik radikāls pagrieziens finanšu sektora biznesa pieejā, kāds tagad tiek īstenots, tāda līdz šim nav bijis. Ņemot vērā, ka ir bijuši mājieni par kaut kādām nesaskaņām, gribu teikt, ka no manas puses nav nekādu nesaskaņu. Mēs strādājam ar ASV vēstniecību tāpat kā ar jebkuru citu ārvalstu vēstniecību. Protams, ka ABLV Bank gadījumā ir īpaša situācija, jo par to ir viņu valdības lēmuma projekts. Taču no mūsu puses nekādu nesaprašanos nav. Ir cita lieta – ja redzam, ka mūsu informācija kaut kur nav nonākusi vai varbūt tās iestādes ir bijušas informētas, bet tās personas, ar kurām mēs konkrēti kontaktējamies, par kaut ko nezina, tad mēs informējam tieši. Un to mēs arī darīsim turpmāk. Jo mūsu uzdevums ir nevis skaldīt matus par to, ko kurš ir vai nav informējis, bet panākt, lai ASV FinCen pārzina visu situāciju, kur Latvija atrodas riska mazināšanas procesos, kur atrodas ABLV Bank likvidācijas gaitā, un galu galā mūsu mērķis ir panākt, lai 13.02.2018. FinCen paziņojums tiktu atsaukts, to var izdarīt, un ar šiem uzdevumiem tagad aktīvi strādājam neatkarīgi no tā, ko kurš cenšas izsecināt no šiem procesiem.

Saskaņā ar vispārpieņemtiem principiem ES dalībvalstīs finanšu regulators ir pilnīgi neatkarīga institūcija. Sakiet, kāds ir likumiskais pamats tam, ka mēs ņemam vērā kādas ASV puses rekomendācijas?

Strikti likumiska pamata nebūtu uzklausīt nevienu ārpus iestādes. Bet ir noteikta politiska ievirze, kas izriet no militārās un cita veida sadarbības, kas Latvijai ir ar organizācijām, kur ASV spēlē pašu nozīmīgāko lomu. Līdz ar to tās sadarbības ietvaros un tās sadarbības vārdā dažās nozarēs, un tas nav tikai finanšu sfērā, mēs, protams, ieklausāmies ASV viedoklī. ASV ir liels tirgus, un ASV dolārs ir ļoti nozīmīga valūta. Visas pasaules valstu finanšu uzraugi un arī centrālās bankas respektē ASV viedokli.

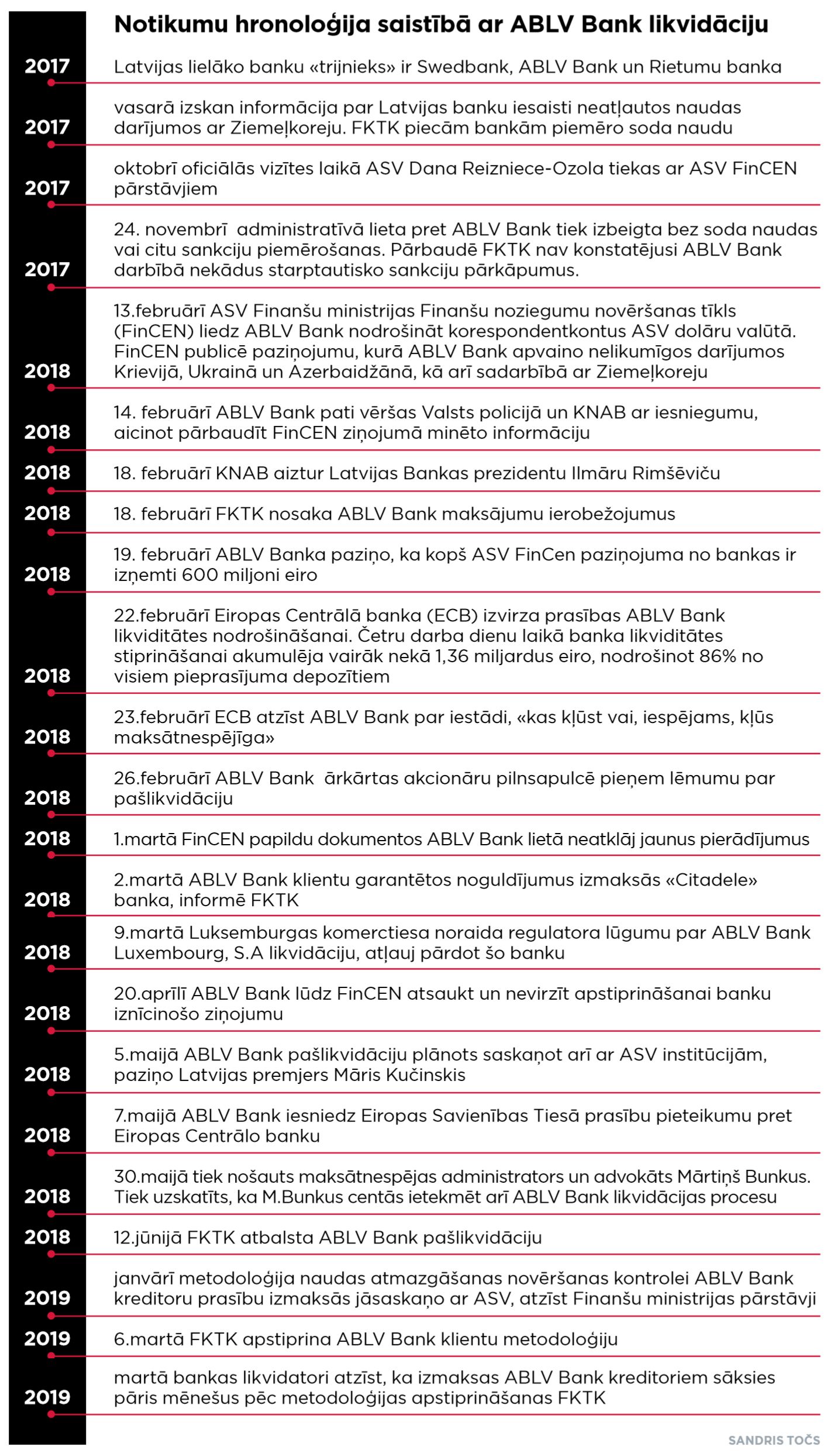

Kādu iespaidu uz Latvijas finanšu sistēmu atstāja ASV FinCen 2018. gada 13. februāra paziņojums?

Pēc FinCen paziņojuma mēs pusgada laikā faktiski pabeidzām sava banku sektora pārveidi, ko bijām plānojuši divos vai pat vairāk gados, un mainījām pašu pamatu, uz kā turējās divpadsmit mūsu t.s. ārvalstu klientu banku iepriekšējais biznesa modelis. Tajā brīdī bija principiāli jāmazina ārvalstu klientu naudas radītais riska apmērs. Signāls bija nepārprotams – mūsu izolācija no finanšu tirgiem bija diezgan iespējama un arī pašlaik ir iespējama. Tie bija nozīmīgi faktori, kas radīja ļoti lielas pārmaiņas. Ar nozari nesaistīti cilvēki varbūt pagaidām vēl tās nesajūt. Bet, ja skatāmies tieši uz banku sfēru, tad pagājušais gads būs tas, ko mēs vēsturē ņemsim par atskaites punktu. Tas ir bijis lūzuma punkts, kad mainās banku biznesa vide atbilstoši jaunajai pieejai, citādam redzējumam, varbūt pat varam teikt – vērtību sistēmai. Turpmāk mainīsies biznesa apjoms, banku lielums un, iespējams, pat banku skaits kādā brīdī.

Kā sasniegums tiek pasniegta proporcijas izmaiņa starp iekšzemes un ārvalstu klientu līdzekļiem Latvijas bankās. Vai ir vēl kādas citas Eiropas Savienības dalībvalstis, kuras pievērš uzmanību šai proporcijai, un vai ir tādas, kur ir noteikta kāda norma?

Cik es zinu, tādu stingru noteikumu nav. Es arī iepriekš esmu teicis, ka tos ievērot ir pagrūti. Jūs īsti nevarat pamatot, ka 5%, 7% vai 10% būtu atbilstoši un nedrīkst būt citādi. Pamatprincips ir tāds, ka valstij ar savu atbildīgo iestāžu darbu ir jāspēj kontrolēt to risku, kas pastāv šajā gadījumā. Šaubu nav, ka 2013. gadā un pat 2016. gadā risks bija par lielu vienkārši tāpēc, ka ārvalstu naudas biznesa apjoms bija milzīgs. To visu izkontrolēt Latvijai nebija iespējams, tas ir skaidrs. Nevērtējot to, vai ārvalstu klienti ir labi vai slikti, to naudas apjomu ne Kontroles dienestam, ne policijai, ne FKTK nebija iespējams pilnībā izkontrolēt, turklāt prasības katru gadu auga.

Mēs kā valsts pašlaik izpildām starptautiski vispārpieņemtas prasības, vai tomēr Latvijai ir izvirzītas specifiskas prasības finanšu tirgus uzraudzībā un līdzekļu kontrolē?

Universālā prasība par kontroli it kā ir visur. Tā, ka Latvijai būtu kāds cits statuss vai piemērojama cita pieeja, tā nav. Bet tā ir lietas formālā puse. Cita lieta ir, kā tiek vērtēta vienas vai citas klientu grupas atrašanās vienā vai citās valstīs. Tas gan ir fakts. Jo mūsu pirmais bauslis ir: lai risku mazinātu, mēs slēdzam laukā ģeogrāfisko risku. Jo mēs redzam, ka mūsu bankas, strādājot ar austrumu naudu šeit, starptautiskā arēnā vairs nav gaidītas. Tas nozīmē, ka mūsu kā uzrauga pienākums ir dot šo ievirzi – veiciet riska mazināšanas pasākumus un atvadieties no klientiem no tādām ģeogrāfiskām vietām, kas rada paaugstinātu risku.

Vai visas valstis pašlaik atsakās no šiem klientiem «no ģeogrāfiskām vietām, kas rada risku», vai tikai Latvija?

Nu lūk, tas, kas notiek šajā jautājumā citur, ir tādas lietas, ko neviens skaļi nepauž. Mēs varam tikai to vērot. Nav jau tā, ka visa nauda no Latvijas aiziet atpakaļ uz Krieviju. No tās naudas, kas pagājušogad aizgāja no Latvijas – vasaras laikā aizgāja pieci miljardi –, tikai daļa, un ne tā lielākā daļa, aizgāja atpakaļ uz Krieviju. Tajā sarakstā, kurp aizgāja nauda no Latvijas, ir daudzas valstis – Igaunija, Vācija, Čehija, Lielbritānija, Amerikas Savienotās Valstis, arī Kipra, Malta un tamlīdzīgi. Vai tiem klientiem, kas ir pārcēlušies no Latvijas uz citām valstīm, tiek tur tālāk slēgti konti un viņi tiek ierobežoti, to es nezinu. Mums par to informācijas nav. Mūsu uzdevums bija samazināt mūsu banku risku, nepakļaut tās liekiem sitieniem. Nav tā, ka mēs bankas izsaucām un pateicām - dariet tā un tā. Tas bija un ir uzraudzības dialogs. Bankas jau arī pašas saprata, kāda ir situācija, un darīja to, kas ir jādara. To, kas ar mūsu banku klientiem pēc tam notika ārvalstīs, es nezinu. Es nedomāju, ka visi bijušie mūsu banku klienti tagad ir ar slēgtiem kontiem Rietumeiropā. Tur, lūk, parādās tās pieejas atšķirība, ka varbūt ir kāda klientu grupa, kas Latvijā rada pārmērīgu risku, bet citās valstīs uz šo risku skatās kā uz mērenu un ar šiem klientiem strādā. Tā tas vienkārši ir. Tā gan ir realitāte.

Tātad klients, ārvalsts persona - tas pats, bizness viņam tas pats, risks tas pats, bet tikai Latvijai šis risks ir par lielu?

Redziet, ir viena lieta – tā saucamais koncentrācijas risks. Es negribu pārāk aizstāvēt arī tā saucamo ārvalstu klientu biznesu, jo tas ir radījis Latvijai arī ļoti lielas problēmas, īpaši reputācijas jomā, tas ir jāatzīst. Ap 2013. gadu mums vajadzēja sabremzēt šī segmenta pieaugumu, attīrīt savu sistēmu, pārskatīt noteiktas klientu grupas, atteikties no kādas biznesa daļas, lai uzturētu pārējo biznesu. Tad bankas tomēr izšķīrās par pastiprinātu risku uzņemšanos, un ārvalstu noguldījumu līkne vēl gāja uz augšu. Virsotne bija 2014./2015. gads. Tas ir divus trīs gadus pēc tam, kad jau bija skaidrs, ka jāsāk bremzēt. Bet bankas vēl gribēja iet uz augstāku šī riska koncentrāciju. Labi, Luksemburgā, Nīderlandē, vēl kādās valstīs ir liela ārvalstu noguldītāju daļa, bet tā ekonomiskā bāze šajās valstīs ir pavisam cita. Latvija tomēr ir neliela ekonomika, kurai kaklā karājās ārvalstu noguldījumu slogs, to mūsu iestādes nespēja izkontrolēt. Mēs taču zinām, kādas pārmaiņas notika Kontroles dienestā, zinām par finanšu noziegumu novēršanu. Man ir jāatzīst, ka minētais koncentrācijas risks bija par lielu, mēs kā valsts nespējām tikt ar to galā. Cits jautājums, kā tas tika atrisināts. Mans skatījums arī, stājoties amatā, bija, ka mēs piecos sešos gados varētu šo risku samazināt pakāpeniski, nepakļaujot sistēmu milzīgiem satricinājumiem. Diemžēl šo īstenot nebija iespējams. Mēs gājām cauri pagājušā gada notikumiem ar ABLV Bank, un tajā brīdī visu vajadzēja paveikt divreiz ātrāk. Tagad mums ir jādomā, kā atjaunot uzticību mūsu finanšu sektoram. Mūsu bankām ir jāsaprot, ka situācija ar ārvalstu naudas apjomu ir sfēra Latvijā, ko vairs nevarēs atjaunot. Tas atspoguļojas arī Finanšu sektora attīstības padomes (FSAP) dokumentos, kur ir labota tā daļa, kas Rīgu pozicionēja kā finanšu centru. Jo, protams, mēs nevaram būt finanšu centrs, ja nevienai vietējai bankai nav pilnvērtīga korespondējošā konta ASV dolāru norēķiniem.

Daudz tiek runāts par finanšu reputācijas riskiem. Vai nav tā, ka vissliktākā finanšu reputācija, kāda vien var būt valstij, ir tā, ka kāda valsts neatmaksā klientiem bankās noguldīto naudu? Kad ABLV Bank klienti varēs sākt saņemt atpakaļ savu naudu, kas stāv bankā?

Tā ir arī FKTK atbildība, lai noguldītāji saņem atpakaļ naudu. Katrai valstij ir sava vēsture. Latvijā banku uzraudzība ir veidojusies par un ap Banku Baltija, respektīvi, risinot problēmas ar noguldījumu nepieejamību. Arī es pats esmu stāvējis rindā pēc saviem noguldījumiem, ko nekad neesmu atpakaļ saņēmis. Banku valstiskā uzraudzība primāri ir veidojusies, lai aizsargātu klientus no tādām situācijām, kas rodas, bankām sabrūkot, kad klientiem jāraizējas par savas naudas zaudēšanu. Tas kopš pirmās dienas ir bijis viens no galvenajiem FKTK uzdevumiem - rūpēties, lai noguldītāji pēc iespējas saņemtu savu naudu atpakaļ. Saskaņā ar šodienas aprēķiniem ABLV Bank gadījumā finanšu puse atļauj veikt pilnu norēķinu. Tomēr ASV iestādes FinCen 13.02.2018. paziņojums ir pamatots pārliecībā, ka šajā bankā pagātnē ir bijušas lielas problēmas ar naudas atmazgāšanas situācijām. Skaidrs, ka izmaksām paredzētā nauda tagad ir rūpīgi jāpārbauda. Tiem klientiem, kuri var pamatot savas naudas izcelsmi, kuri nav saistīti ar kaut kādām kriminālām aprindām un noziedzību, viņiem sava nauda būtu jāsaņem atpakaļ bez kavēšanās. Jūs redzat, kā tas ir ieildzis. Man ir nepieņemami, ka iekšpolitiski tiek kultivēta neskaidrība, izplatītas baumas, ka nav vēlmes pārbaudīt šo naudu, ka FKTK ir konflikti par šo. Nav nekāda kara, nav arī nekāda konflikta starp Kontroles dienestu un FKTK. Man personiski nav nekāda konflikta. Es nezinu, kā konflikts var rasties, jo katrai iestādei ir savs uzdevums – mēs apstiprinām metodoloģiju, viss tiek pārbaudīts, un aizdomīgā nauda izvērtēšanai nonāk izmeklējošajās iestādēs. Cita lieta, ja neizpratnes dēļ sāk jaukt iestāžu kompetences. Jo mazāka iejaukšanās no ārpuses šajos tehniski profesionāli veicamajos procesos, jo labāk valstij. Mēs izpildīsim visu, ko saskaņā ar likumu ir nepieciešams izdarīt. Tomēr tad, kad FKTK tiek ievilkta starpresoru mehānismos, mēs vairs nevaram atbildēt par termiņiem. Taču tas nav konflikts, tā vienkārši ir birokrātiska procedūra. Jo vairāk lēmēju, jo dabiskāk, ka process ievilksies, kas diemžēl notika ar metodoloģijas apstiprināšanu.

Pie mums ABLV Bank gadījums parasti tiek vērtēts no kāda cita, nevis no klienta skatījuma. Uz kāda pamata valsts var aizturēt klientam pienākošās naudas izmaksu no bankas, kurā nauda ir, ja klients neko nav pārkāpis, pret viņu nav kriminālprocesa? Vai ar aizdomām pamatota metodoloģija ir pietiekams tiesisks pamats, lai neizmaksātu naudu?

Klients var pateikt: jā, es saprotu, ka nauda ir jāpārbauda, bet tad parādiet man lodziņu, pie kura es tūlīt varu aiziet un iesniegt dokumentus, jo es esmu tūlīt gatavs pierādīt tās legalitāti. Turklāt šajā bankā ir arī vietējo klientu nauda, ne tikai ārvalstu. Tomēr tas, vai šie klienti varēs vai nevarēs pierādīt savas naudas izcelsmi, tagad nav vairs problēma. Tas bija reputācijas risks valstij un FKTK kā uzraugam - naudas ilgstošā nepieejamība. Nupat ir paveikts milzu darbs, unikāls starptautisks projekts – metodoloģija tagad gatava, FKTK padomes apstiprināta, un tā ir jāpiemēro. Tagad mēs varam iet uz priekšu. No malas varbūt tā liekas - nu redzat, neviens ABLV Bank kreditors jau pretenzijas neizvirzīja, neko nepieprasīja valstij. Bet neviens nezina, ar kādu darbu un par kādu cenu tas ir panākts. Ja kāds domā, ka ABLV Bank kreditori mierīgi sēž un neliekas zinis par savu naudu, viņš ļoti kļūdās. Situācija bija jāvada mierīgā gultnē, un to izdarīja FKTK. Mēs ceram, ka tagad ABLV Bank izmaksu lieta virzīsies uz priekšu. Bankas likvidatori ir teikuši, ka vasara ir tas laiks, kad varētu sākt izmaksu procesu.

Arī tos, kam nav ne centa šajā bankā, satrauc ABLV Bank gadījums kā precedents ar tai pielāgoto metodoloģiju. Tātad klientam gadiem stāv nauda bankā, nevienam nav pretenziju, un pēkšņi ir papildus kaut kā jāpierāda savas naudas izcelsme. Ir tāds vispārējs tiesību princips, ka likumam nav atpakaļejoša spēka. Vai var izvirzīt kādas papildu prasības, kas atšķiras no tām, kādas bija, kad klients noguldīja naudu?

Protams, jāskatās brīdis, kad banka tika aizvērta. Tajā dienā klientiem bankā bija jābūt visiem tiem dokumentiem, ko prasīja likums. Ja visi dokumenti atbilstoši likumam ir bankā, tad lieliem šķēršļiem nevajadzētu būt. Ja es kā klients esmu izpildījis savu pienākumu un banka ir izpildījusi savu pienākumu, no manis pieprasot visu nepieciešamo, tad tagad būtu salīdzinoši maz dokumentu, kas būtu jāpieprasa papildus. Cita lieta, ja ar klientu ir strādāts pavirši un nav iesniegts kaut kas, ko jau 2015. gadā vai vēlāk vajadzēja iesniegt bankā, tādā gadījumā šos dokumentus tagad prasīs. Klientam nāksies tos uzrādīt, jo tā būs bijusi bankas neizdarība.

Tas, ko jūs intervijas sākumā minējāt, ka banku skaits varētu arī samazināties, ir saistīts ar 12 komercbanku biznesa modeļu izvērtēšanas procesu?

Mēs neprasām banku jaunos biznesa modeļus sava prieka vai sirdsmiera pēc, uzraudzībai ir savs procedurālais ceļš. Jaunā biznesa pieeja ir pamats, lai izvērtētu bankai piemītošo risku profilu un noteiktu gan likviditātes, gan kapitāla prasības. Šis process beidzās ar risku izvērtējuma apstiprināšanu. Bet tas nozīmē to, ka mēs esam izvērtējuši banku jaunos plānus un mums ir šķitis, ka ir vērts bankai dot iespēju īstenot tos. Tālāk ir uzraudzības darbs, kur mēs skatīsimies, kā katrai bankai sokas, īstenojot jauno biznesa stratēģiju. Gada noslēgumā varēsim paskatīties, kā šogad būs gājis. Tad būs nākamais riska vērtēšanas process. Tad atkal būs jaunas prasības. Atbildes uz to tagad nav, vai kāda banka pazudīs, kādu pārpirks, kāda aizies strādāt uz citu tirgu, kur būs vairāk klientu vai jaudīgāka ekonomika, tas būs redzams tuvāko gadu laikā. Es nevaru to izslēgt, ņemot vērā krasās pārmaiņas, kas ir notikušas. Šīs 12 bankas faktiski ir strādājušas ar līdzīgu biznesa piegājienu. Ir attīstīts galvenokārt transakciju virziens, kur servisa līmenis tik tiešām tika sasniegts ārkārtīgi augsts. Biznesa modeļa maiņa un izvēlētā darbības virziena pārbaude ilgtermiņā ir un būs kopumā sarežģīts process.

Vai ārvalstu klientus apkalpojošais banku bizness Latvijā ir beidzies uz visiem laikiem, vai jūs pieļaujat, ka tas kādreiz varētu atjaunoties?

Baidos izteikt kaut kādu prognozi. Jo ziniet to teicienu, ka laiki mainās un mēs maināmies kopā ar tiem. Pašreiz ir tāda situācija, kad Krievijas un citu austrumvalstu klientu apkalpošana caur Latviju pēc tā modeļa, kāds bija iepriekšējos divdesmit piecos gados, vairs nav iespējama. Vai nākotnē situācija var mainīties, man ir grūti pateikt. Ar visu šo bagāžu mums ir bijušas arī politiskas problēmas. Mēs arī zinām, kāda ir starptautiskās sabiedrības, mūsu sabiedroto nostāja, kur naudas atmazgāšanas novēršanas lietas ir ļoti aktualizētas, tas ir globāli iezīmēts temats, un mēs nevaram to nerespektēt un arī nevajadzētu, mums tas ir tikpat svarīgi kā citām valstīm.

Varbūt tā ir pret mums vērsta kampaņa?

Neesam tikai mēs, šajā tematā dzīvo visas Baltijas valstis, Skandināvijas valstis, Austrumeiropas valstis, Austrija. Viss reģions, kas iepriekšējos 30 gadus bija apkalpojis bijušās PSRS finanšu līdzekļus.

Vai nopietnas finanšu struktūras orientējas pēc tā, ko ziņo masu mediji?

Diemžēl jā. Piemēram, ja skatām, kā tiek atvērti korespondentkonti. Procedūra ir tāda: lai nodibinātu korespondējošo norēķinu sistēmu, pirmā lieta, protams, ir vispārējais potenciāls, cik iedzīvotāju, kāds bizness varētu būt saistīts ar šīm transakcijām, bet nākamais solis ir finanšu noziegumu novēršanas sistēmas novērtējums valstī. Lūk, šajā novērtējumā ļoti daudz kas balstās uz informāciju, kas ir pieejama internetā, ko raksta avīzēs, kāds ir vispārējais noskaņojums, kā valstī strādājoši uzņēmumi tiek uztverti. Tādas nedefinējamas lietas, kas lielā mērā tiek uztaustītas caur mediju vidi. Paskatieties uz Danske Bank vai Swedbank jautājumu. Spriedumu pamatā ir autostacijās atrasti dati, avīžu virsraksti, informācija no filmām, klientu datus apstrādā žurnālisti, kuri nezina, kādā ceļā tie iegūti. Tas ir diezgan satraucoši. Ir tomēr katrā valstī atbildīgās iestādes, kurām ar šādu informāciju būtu jāstrādā profesionāli, nevis publiski.

No tiesiskuma tas neizklausās baisi?

Paldies par šo jautājumu. Jo īpaši gribu to uzsvērt, ka neviens no jūsu kolēģiem nav pievērsis uzmanību, ka tam visam taču ir otra puse – informācija, ļoti iespējams, ir iegūta pretlikumīgi, tie ir klientu dati, kas piegādāti kaut kur Rīgas autoostā, žurnālisti izdara secinājumus, izplata kopijas. Padomājiet - ja tur būtu jūsu dati? Vai jūs vēlētos, lai visi uzzina, par kādu ārstu jūs esat maksājis, par ko vispār norēķinājies, kurš jums ko ir ieskaitījis? Vai jūs gribat, ka jūsu privātajā sfērā, kas ar likumu tiek ļoti sargāta, kāds ielaužas? Personu dati ir viens no stingrāk glabātajiem noslēpumiem. Vai jūs vēlētos, ka Rīgas autoostā apkārt mētājas jūsu konta izraksti? Citi teiks – «trauksmes cēlāji». Jārunā par to, ar kādām metodēm tika iegūti šie Swedbank dati. Principā tas ir pirmais jautājums, jo faktiski ar tiem būtu jāstrādā Kontroles dienestam, policijai, uzraudzības iestādēm. Visā šajā burbulī mūsu bankas tika pakļautas ažiotāžai, kurā katrs nestabilitātes brīdis, piemēram, ar IT sistēmas problēmām, tiek izmantots, lai tūlīt to pastiprinātu ar informāciju par līdzekļu nepieejamību, speciāli veidotu baumu fonu sociālajos tīklos, kas robežojas ar likuma pārkāpumu par tīšu finanšu stabilitātes apdraudējumu. Pirms gadiem desmit, piecpadsmit par bankām, par finanšu tirgu, par klientu jautājumiem tika runāts ar lielu pietāti. Tie skaitījās ļoti jutīgi jautājumi. Neviens neatļāvās publiski izteikt secinājumus, kas varētu apdraudēt finanšu sistēmas, individuālu banku stabilitāti. Tagad jebkurā medijā pat no oficiālām personām mēs dzirdam, ka atklāti tiek runāts individuālā skatījumā par bankām, tās tiek apspriestas gandrīz kā realitātes šovā. Pazūd tas informatīvās aizsardzības žodziņš, kas ļoti jutīgajam banku sektoram kādreiz tika aplikts apkārt. Vienam otram tagad ļoti vieglprātīgi liekas, ka nekas nevar notikt, bet mēs nezinām, kurā brīdī runāšana var pārvērsties tādos procesos, kad vairs neviens nevarēs palīdzēt – ne FKTK, ne atbildīgie mediji. Banku bizness ir uzticības bizness, tā klientūra esam visi mēs, kā tas nebija pirms 100 vai 50 gadiem, un tāpēc tā ir tāda ļoti sensitīva lieta, kas saistīta ar visas sabiedrības pastiprinātu uzmanību, ar kuru nevar vieglprātīgi spēlēties lētas vienas dienas popularitātes vārdā.