Gatavojoties gada nogales tēriņiem, novembrī būtiski auguši gan uzņēmēju, gan mājsaimniecību uzkrājumi banku kontos, informē Latvijas Bankas ekonomists Vilnis Purviņš.

Savukārt kreditēšanas izaugsme kopumā joprojām bijusi vāja, vien nedaudz palielinoties nefinanšu uzņēmumiem izsniegtajiem un mājokļa kredītiem.

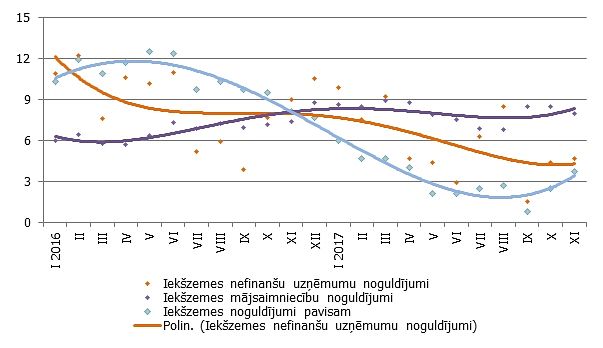

Banku piesaistītie iekšzemes noguldījumi novembrī palielinājās par 1.8%, tostarp nefinanšu uzņēmumu noguldījumi par 1.7% un mājsaimniecību noguldījumi par 1.0% (gada kāpuma temps attiecīgi 4.7% un 8.0%).

Noguldījumu kāpums noteica arī Latvijas devuma eiro zonas kopējā naudas rādītājā M3 palielināšanos (par 1.7%; gada pieauguma temps 2.8%). Nemainījās noguldījumu termiņstruktūras dinamika: eiro zonas rezidentu Latvijas kredītiestādēs veiktie noguldījumi uz nakti auga par 2.2% un noguldījumi ar brīdinājuma termiņu par izņemšanu - par 0.7%, bet noguldījumi ar noteikto termiņu līdz diviem gadiem saruka par 2.4%.

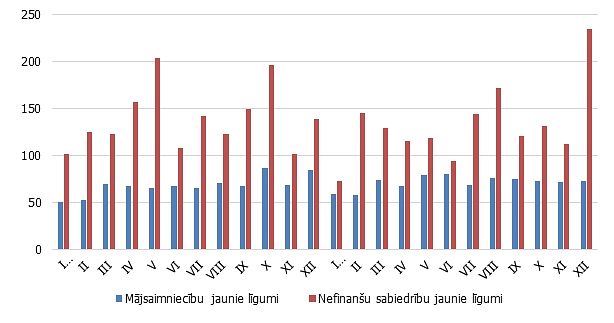

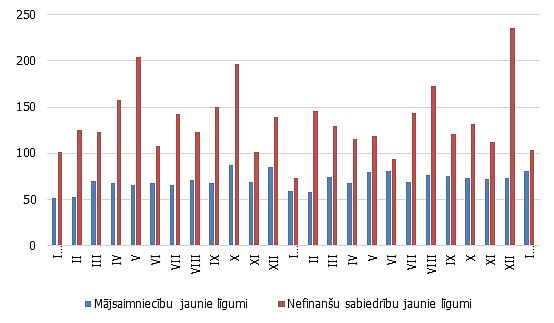

Iekšzemes kredītportfeļa apjoms novembrī palielinājās par 0.3%, nefinanšu sabiedrību kredītportfelim augot par 0.8% un mājokļa kredītiem mājsaimniecībām par 0.1%. Lai gan no jauna izsniegto kredītu apjoms gan nefinanšu sabiedrībām, gan mājsaimniecībām novembrī bija lielāks nekā pērnā gada atbilstošajā mēnesī, tas atpalika no šā gada oktobra rādītājiem.

Tas, ka tautsaimniecības nostiprināšanās sekmē un, prognozējams, arī nākamajā gadā veicinās naudas uzkrājumu veidošanos ir pozitīvi vērtējams gan kā finanšu sektora stabilitāti veicinošs, gan ekonomiskās attīstības potenciālu veidojošs apstāklis. Lai gan finansēšanas nosacījumi no centrālās bankas puses saglabājas labvēlīgi, kreditēšanas izaugsme ir visai vāja. Arī nākamgad kreditēšana turpinās ļoti mērenu attīstību un nebūs starp galvenajiem tautsaimniecības kāpumu stimulējošajiem faktoriem, tomēr izaugsme gaidāma gan uzņēmumu kreditēšanā (īpaši nekustamā īpašuma un būvniecības sektoros), gan mājsaimniecību mājokļa un patēriņa kreditēšanā