Līdzīgi kā decembrī - arī janvārī turpināja samazināties gan nefinanšu uzņēmumu, gan mājsaimniecību kredītportfelis, kredītu gada pārmaiņu tempam sasniedzot 2,8% kritumu, informē Latvijas Bankas ekonomists Vilnis Purviņš.

Savukārt banku piesaistīto noguldījumu kāpums kopumā, tai skaitā uzņēmumu sektorā, janvārī turpinājās, toties mājsaimniecības sezonāli augstos decembra ienākumus sāka tērēt, tāpēc to noguldījumi saruka.

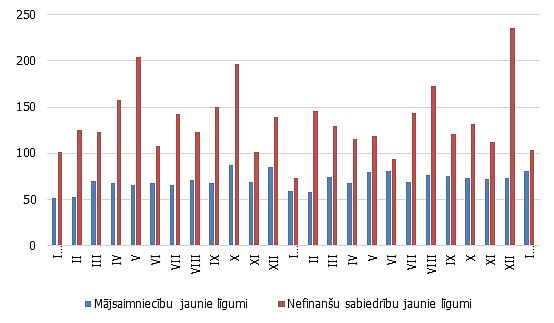

Iekšzemes kredītportfeļa apjoms janvārī samazinājās par 0,1%, nefinanšu sabiedrību kredītportfelim sarūkot par 0.6% un kredītiem mājsaimniecībām - par 0.2%. Auga tikai nebanku finanšu iestādēm izsniegtie aizdevumi. No jauna izsniegto kredītu apjoms gan atpalika no decembra rādītāja, tomēr ievērojami pārsniedza pērnā gada janvāra līmeni (nefinanšu sabiedrībām par 41,8%, mājsaimniecībām – par 35.9%).

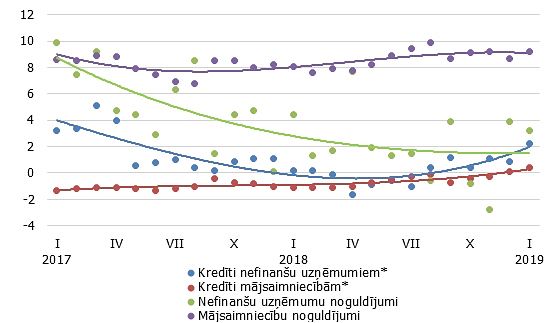

Banku piesaistītie iekšzemes noguldījumi janvārī palielinājās par 0.4%, tostarp nefinanšu uzņēmumu noguldījumi par 1.3%. Savukārt mājsaimniecību noguldījumi saruka par 0.7% (gada kāpuma temps attiecīgi 4.4% un 8.1%).

Noguldījumiem augot, turpināja palielināties Latvijas devums eiro zonas kopējā naudas rādītājā M3 (par 0.6%; gada pieauguma temps 5.9%). Janvārī auga gan eiro zonas rezidentu Latvijas kredītiestādēs veiktie noguldījumi uz nakti, gan noguldījumi ar noteikto termiņu līdz diviem gadiem, gan arī noguldījumi ar brīdinājuma termiņu par izņemšanu (gada pārmaiņu temps janvārī attiecīgi +8.8%, -15.7% un +7.9%).

Kredītportfeļa sarukuma tendences noteiktā mērā disonē ar optimistiskajiem banku izteikumiem par situāciju kreditēšanā. Arī eirozonas banku kreditēšanas aptaujā iegūto informācija par pieprasījuma pieaugumu pēc aizdevumiem gan uzņēmumiem, gan mājsaimniecībām 2017. gada 4. ceturksnī un gaidāmo pieprasījuma kāpumu arī šā gada 1. ceturksnī liecināja, ka situācija varētu būt aktīvāka.

Tomēr augošajos no jauna izsniegto kredītu rādītājos pozitīvais tirgus vērtējums jau sāk atspoguļoties. Iekšzemes noguldījumu mērenu kāpumu gaidām arī turpmāk, jo pašreizējie finanšu sektora satricinājumi būtiski ietekmēs vien ārvalstu klientu noguldījumu atlikumu.