Lai gan decembrī vairākas bankas ziņoja par jaunizsniegtiem liela apjoma kredītiem, kopējais dzēsto un norakstīto kredītu apjoms izrādījās lielāks un kredītportfeļa atlikums saruka, informē Latvijas Bankas ekonomists Vilnis Purviņš.

Savukārt banku piesaistīto noguldījumu kāpums bija sezonāli straujš mājsaimniecību, bet neliels nefinanšu uzņēmumu sektorā. Tas apstiprināja pērn vērojamo tendenci, ka mājsaimniecību uzkrājumu kāpums apsteidz patēriņa pieaugumu, toties aug imports un investīcijas.

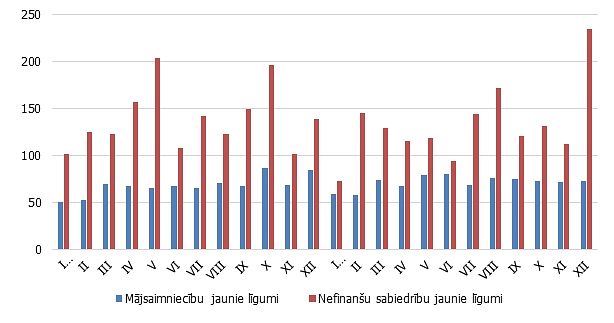

Iekšzemes kredītportfeļa apjoms decembrī samazinājās par 0.5%, nefinanšu sabiedrību kredītportfelim sarūkot par 0.2% un kredītiem mājsaimniecībām - par 0.6%. Portfeļa sarukumu noteica gada nogalei raksturīgais lielais slikto kredītu norakstīšanas apjoms, kā arī sezonāla īstermiņa kredītu atmaksa. Vienlaikus decembrī nefinanšu uzņēmumiem no jauna izsniegto kredītu apjoms bija rekordliels, tomēr arī tas nespēja kompensēt kopējā portfeļa sarukumu.

Banku piesaistītie iekšzemes noguldījumi decembrī palielinājās par 1.8%, tostarp mājsaimniecību noguldījumi par 3.2% un nefinanšu uzņēmumu noguldījumi par 1.4% (gada kāpuma temps attiecīgi 8.2% un 0.1%).

Noguldījumiem augot, palielinājās arī Latvijas devums eiro zonas kopējā naudas rādītājā M3 (par 1.6%; gada pieauguma temps 3.2%). Līdzīgi kā iekšzemes noguldījumos, arī eiro zonas rezidentu Latvijas kredītiestādēs veiktajos noguldījumos kopumā būtiski auga noguldījumi uz nakti un noguldījumi ar brīdinājuma termiņu par izņemšanu (gada kāpuma temps decembrī attiecīgi 5.9% un 10.1%), bet saruka noguldījumi ar noteikto termiņu līdz diviem gadiem (samazinājums 2017. gada laikā par 21.1%).

Lai gan uzņēmumu un mājsaimniecību aizņemšanās nosacījumi eiro zonā jau ilgāku laiku saglabājas labvēlīgi, kreditēšanas kāpums Latvijā joprojām nav vērojams. Tautsaimniecības izaugsme pagaidām norit uz esošā kredītportfeļa un uzņēmumu pašu resursu bāzes, tomēr ekonomikas konkurētspējas saglabāšanai un tālākai attīstībai adekvāts kreditēšanas kāpums būs nepieciešams.

Ja ārējā pieprasījuma dinamika tā iespējamību palielina jau tuvākajā nākotnē, tad iekšzemē vērojamais darbaspēka trūkums un strukturālo reformu kavēšanās joprojām varētu atlikt banku un aizņēmēju pozitīvu lēmumu pieņemšanu jautājumos, kas skar kreditēšanu.