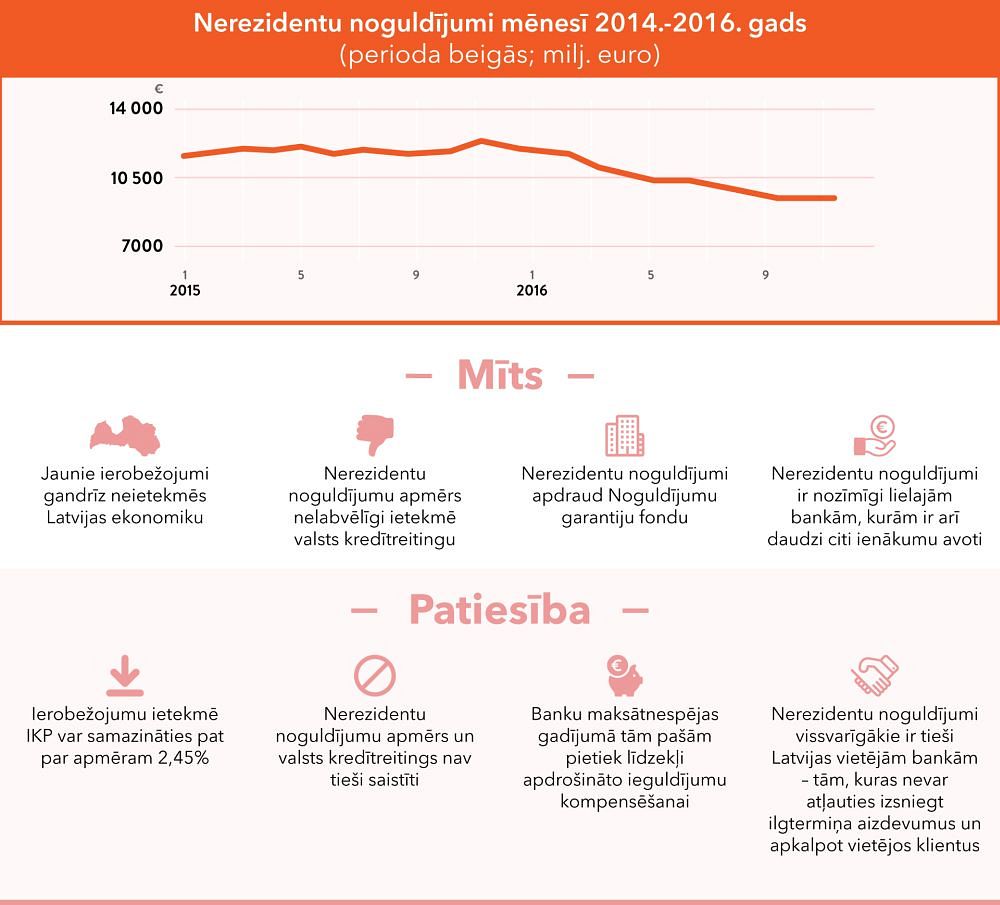

Nerezidentu noguldījumu atlikums Latvijas banku sektorā no 2011. gada vidus līdz 2012. gada vidum palielinājies par 1,2 miljardiem latu, piedzīvojot izaugsmi par gandrīz 30 %. Par nerezidentu līdzekļu nozīmi Latvijas banku sistēmā runā fakts, ka nerezidentu noguldījumu īpatsvars kopējos noguldījumos ir tuvu 50 % — naudas izteiksmē — aptuveni 6 miljardi latu. Nerezidentu darījumu apkalpošanas ietekme uz Latvijas tautsaimniecību saskaņā ar KPMG 2011. gada pētījuma datiem ir 1,7 % apmērā no iekšzemes kopprodukta.

Nav brīnums, ka nerezidentu nauda un tās daudzveidīgā ietekme ir kļuvusi par neizbēgamu diskusiju objektu. Tomēr ir jāuzsver, ka tieši Latvijas banku sistēmas reputācija, drošums un attīstītā banku uzraudzības sistēma ir tie faktori, kas veicina noguldījumu pieplūdumu. Nevis Latvijas nedrošība, bet drošums ir Latvijas banku panākumu atslēga, jo nerezidenti ļoti rūpīgi izvērtē to, kur un kas apkalpo viņu finanses.

Nerezidentu finanšu darījumu apkalpošana ir Latvijas eksporta pakalpojums — veids, kā Latvijas tautsaimniecībā ieplūst kapitāls no ārvalstniekiem, kas pērk mūsu finanšu pakalpojumus. Tieši tāpat kā tad, ja pērk mūsu ražotāju produkciju — kokapstrādes, pārtikas, vieglās rūpniecības un citu nozaru.

Protams, katrā nozarē ir savi riski. Arī finanšu pakalpojumu nozarē var rasties situācijas, kad samazinās pieprasījums pēc Latvijas finanšu eksporta pakalpojumiem, bet tas nozīmē tikai to, ka ar riskiem ir jārēķinās un tie jāpārvalda. Ja Latvija neizmantos savu unikālo nišu un kompetenci nerezidentu apkalpošanā, mūsu vietā stāsies kāds cits, iespējams, pat mūsu tuvākās kaimiņvalstis. Lietuvā Latviju min kā pozitīvo piemēru, ka «latvieši spēja ieņemt nerezidentu finanšu pakalpojumu nišu, bet mēs ne...». Arī igauņi apzinās finanšu pakalpojumu nozares pievienoto vērtību, tāpēc jau kopš krīzes gadiem (!) aktīvi un mērķtiecīgi pozicionē Tallinu kā reģiona finanšu centru. Arī mums nevajag novērtēt par zemu savus panākumus, bet vienlaikus — saimniekot atbildīgi un saprātīgi.