Neskatoties uz to, ka vēsturiski augusts ir slavens kā atvaļinājumu mēnesis, kura laikā šogad galvenā uzmanība ir veltīta Brazīlijā notiekošajām olimpiskajām spēlēm, finanšu tirgi turpina pārsteigt.

Anglijas Banka izziņo vairākas izmaiņas monetārajā politikā, savukārt ASV akciju tirgus indeksi sasniedz jaunas vēsturiski augstākās virsotnes.

Lai mazinātu Brexit referenduma ietekmi uz ekonomiku, Anglijas Banka pagājušajā nedēļā veica vairākas izmaiņas monetārajā politikā. Pirmkārt, no 0,5% līdz 0,25% ir samazināta refinansēšanas likme. Līdz šim vairākus gadus diskusija ir notikusi par to, kad un par cik likmi paaugstinās, jo britu ekonomikas izaugsme pēdējo gadu laikā ir bijusi daudz augstāka salīdzinājumā ar Rietumeiropu, arī bezdarbs ir noslīdējis tuvu dabiskajam līmenim. Banka arī signalizē par vēl vienu iespējamu likmes pazeminājumu šogad. Otrkārt, tiek paplašināti kvantitatīvās stimulēšanas (QE) pasākumi ar papildu valsts vērtspapīru pirkumiem 60 miljardu mārciņu apmērā, kopējo apjomu palielinot līdz 435 miljardiem. Visbeidzot, banka pirks nefinanšu uzņēmumu investīciju reitinga obligācijas par 10 miljardiem. Tātad diezgan visaptverošs pasākumu kopums, taču banka arī signalizē, ka tās iespējas ir ierobežotas, jo Brexit šoks ir strukturāls — tas atšķirīgi ietekmēs dažādas ekonomikas daļas. Procentu likmju samazinājumu gaidīja gandrīz visi aptaujātie ekonomisti, bet izsludinātie QE pasākumi bija brašāki par prognozētajiem, liekot nedaudz samazināties mārciņas vērtībai. Monetārās politikas veidotāji sagaida, ka nākamgad IKP pieaugums samazināsies līdz 0,8 %, tam atkal pakāpjoties līdz 1,8 % 2018. gadā.

G

adu mijā zelta cena bija tuvu zemākajam punktam kopš 2009. gada, bet kopš 1. janvāra tā ir pieaugusi par 25,6%. Šajā laikā tas ir bijis veiksmīgākais ieguldījums starp lielajām aktīvu grupām. Viens no izskaidrojumiem – procentu likmes paliks zemākā līmenī ilgāku laiku, nekā iepriekš domāts, samazinot zelta turēšanas izvēles cenu. Kā otrs iemesls jāmin apkārt pastāvošie riski – līdztekus Brexit investori joprojām bažījas par Ķīnas izaugsmes tempa bremzēšanos, kā arī arvien biežāk tiek runāts par ASV ekonomikas iespējamo recesiju pēc 8 gadu kāpuma. Šo faktoru kopums apvienojumā ar vēsturiski zemajām procentu likmēm un ASV akciju tirgus virsotnēm ir novedis pie loģiska investoru soļa - izvietot daļu no aktīviem zeltā. Taču jāmin, ka zelts ir arī riskants ieguldījums tādā ziņā, ka tā pirktspēja gada laikā var svārstīties par desmitiem procentu. Tas ir drošs aktīvs apokaliptiskos scenārijos, kas to padara interesantu cilvēkiem kā pastardienas apdrošināšanas līdzekli. Protams, nevienam nav aizliegts cerēt, ka viņš labāk par tirgu spēj uzminēt, kur zelta cena būs pēc pusgada.

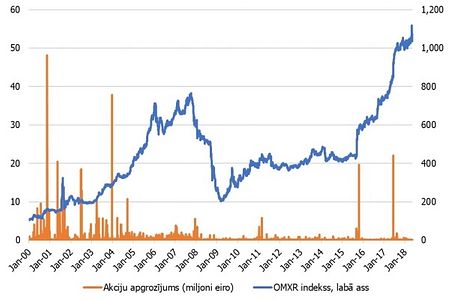

Ir publicēti rezultāti stresa testam, kurā tika pārbaudīta 51 sistēmiski nozīmīga Eiropas banka. Testa scenārijs paredz recesiju 2017.- 2018. gadā. Kā jau parasti šādos gadījumos daļa analītiķu kritizē to kā pārāk mīkstu, piemēram, par negatīvo procentu likmju ietekmes ignorēšanu, kaut šis ir galvenais iemesls Eiropas banku akciju vērtības sarukumam par 31% šogad. Relatīvi maiga scenārija izvēle varētu būt saistīta ar ieilgušo eirozonas politikas dilemmu — kur ņemt naudu banku kapitāla nostiprināšanai? Vienīgā, kuras kapitāls sliktajā scenārijā kļūtu negatīvs, ir Itālijas nu jau labi zināmā Monte dei Paschi di Siena. Diezgan vājas kopumā ir Spānijas un Portugāles bankas. Arī vairākām Vācijas bankām kapitāls nokristos ļoti zemos līmeņos, tai skaitā akciju tirgu uzmanības centrā esošajai Deutsche Bank, kura pašlaik saskaras ar nopietniem stratēģiskiem izaicinājumiem. Savukārt salīdzinoši labi klājies Ziemeļvalstu bankām.

Naftas cena pēc strauja kāpuma no janvāra līdz maijam ir atsākusi slīdēt uz leju, jo pārprodukcija turpinās. Turpretim ogļu cenas turpina februārī sākto augšupeju. Nafta un ogles ir divi pasaules lielākie primārie enerģijas avoti. Tas palīdzējis atgūties ar ogļu ieguvi saistīto uzņēmumu akciju vērtībai. To atspoguļo Stowe Global Coal Index, kas ir pieaudzis līdz 1082 punktiem no 574 punktiem 20. janvārī. Tiesa gan, 2008. gadā indeksa vērtība sasniedza gandrīz 8000 punktu, bet 2011. gadā – gandrīz 7000 punktu. Indekss atspoguļo ogļu ieguves uzņēmumu un tehnoloģiju ražotāju vērtību. Ogļu cenu pieaugumu kopš marta ir veicinājis Ķīnā ieviestais raktuvju darba laika ierobežojums. Lai cīnītos ar pārprodukciju, Ķīnas valdība ir sākusi pakāpeniski samazināt ražošanas jaudas vairākām izejvielām, tai skaitā oglēm. Izlaide gada laikā samazinājusies par 10 -15 %, attiecīgi palielinot pieprasījumu pēc importa. Cits faktors ir naftas cena — lai arī produktu savstarpējā aizvietojamība nav liela, tirgu ietekmēt tā var.