Pašreizējās valdības un Saeimas zīmīga darbības iezīme ir divi dažādi likumprojektu un kabineta noteikumu tipi.

Pirmie ir tādi, kurus maina desmitiem reižu vai loka desmitiem variantos, kāda partija noraida, cita aizstāv, parādās viedokļi un kaismīgas debates. Otro, nemainīgi pieņemamo likumu pakete ir nodokļi, nodevas un citi it kā brīvprātīgi maksājumi, kas tieši mazina pirktspējas paritāti valsts iedzīvotājiem.

Mūžīgi mainīgā sadaļa

Piecu partiju valdība jau kopš 2019. gada sākuma nemitīgi strīdas par visu iespējamo, kas tieši neskar tautas labklājību, vai arī strīdas, lai nemainītu lēmumus, kas to varētu mainīt uz labo pusi. Spilgts piemērs ir nesen piedāvātā Vakcinācijas loterija, kuras reklamēšanai jau tika iztērēti resursi, debates aizpildīja sociālo tīklu lapas, un noslēgumā par to nenobalsoja.

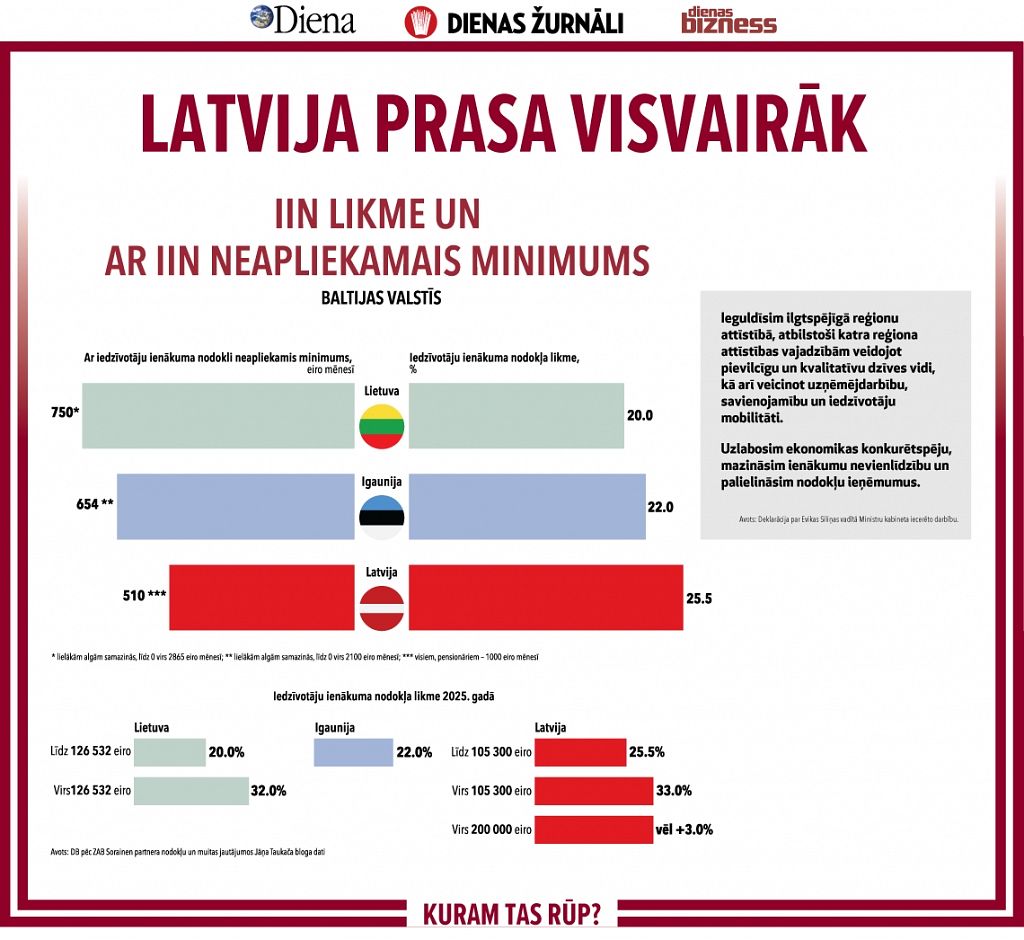

Nedaudz iepriekš tās pašas tēmas tēriņi, kad tauta portālā ManaBalss.lv nobalsoja par Vakcinācijas biroja likvidāciju. Vakcinācijas birojs patiešām formāli tika likvidēts, lai arī turpina eksistēt citā veidolā un, visticamāk, līdzekļi tā funkcijas uzturēšanai ir nomaskēti Veselības ministrijas neskaitāmās struktūrvienībās, iespējams, daļa tā darbinieku pat turpina to pašu darbu, tikai aiz citiem amata nosaukumiem. Pie šīs mūžīgo debašu sadaļas piederas jautājums par obligātā iepirkuma komponenti elektroenerģijai.

Lai arī cik žurnālisti nebūtu publicējuši atsauces par to, kurš ministrs vai politiķis kurā posmā bijis līdzdalīgs, lai arī cik daudz nebūtu taisnošanās un runu par to, kā vajadzētu, OIK lieta pēc būtības nav izkustējusies no vietas un likums nodzīvos savu laiku līdz tā beigām bez izmaiņām, būtībā līdz brīdim, kad Eiropa uzliks stingrus noteikumus nemaksāt par Krievijas gāzi no zaļās naudas un citus noteikumus. Ap 2022. gadu šie noteikumi būs visām valstīm, un mūsu parlaments un valdība atkal kaut ko lems, tikai vairs nepārkāpjot ES noteikumus un regulas.

"Mūsu valsts rīkojas kā izsalcis zilonis, tas meklē pārtiku un nedomā par to, vai zāle izaugs atkal. Latvijas valsts jau sen ir tādā stāvoklī, ka valsts algām patērē vairāk, nekā pieklātos tērēt. Tās valstis, kas šādi rīkojas un var to atļauties, parasti ir resursu eksportētājas, piemēram, naftas, rūdu vai citu resursu īpašnieki, un tik un tā šāda rīcība nav pareiza, jo jebkādi resursi var beigties. Nav tālredzīgi tērēt vairāk, nekā spējam radīt. Mūsu zilonis koncentrējas uz Eiropas Savienības naudu un aizņēmumiem, bet tas, kā sokas uzņēmējiem, kas ražo pašu līdzekļus, šim zilonim maz interesē. Kā šāda domāšana vai politika ietekmē biznesu?," komentē Latvijas Tirdzniecības un rūpniecības kameras prezidents Aigars Rostovskis.

Visu rakstu lasiet žurnāla Dienas Bizness 10.augusta numurā!

ABONĒJIET, lasiet elektroniski vai meklējiet preses tirdzniecības vietās!