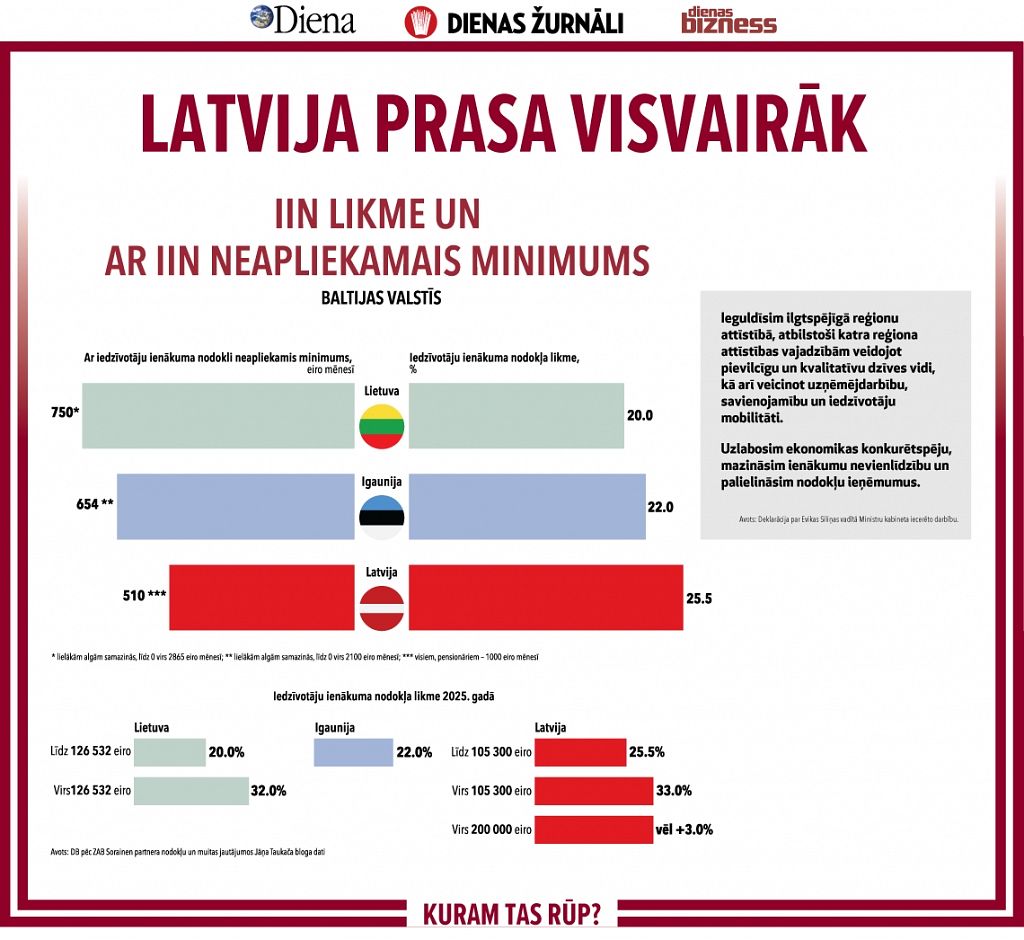

Igaunijas topošās valdību veidojošo politisko spēku koalīcijas paziņojums par pievienotās vērtības nodokļa standarta likmes palielināšanu no pašreizējiem 20% līdz 22% var atbalsoties Latvijā gan ar ziemeļu kaimiņvalstu pircēju pieplūdumu, gan ar vēlmi šī nodokļa likmi paaugstināt arī šeit, jo īpaši, ja valsts makā naudas trūkst sabiedrībai svarīgiem pakalpojumiem.

Jau Covid-19 pandēmijas seku pārvarēšanai vairākās ES dalībvalstīs uz laiku tika ieviestas samazinātās pievienotās vērtības nodokļa likmes. Viens no spilgtākajiem piemēriem ir Vācija, kura bija veikusi bezprecedenta pievienotās vērtības nodokļa likmju pazemināšanu — pamatlikme no 19% tika samazināta līdz 16% un samazinātā likme 7% bija pazemināta līdz 5%.

Savukārt pērn inflācijas pieauguma slāpēšanai vairākās valstīs, piemēram, Polijā, Spānijā, tika samazināts pievienotās vērtības nodoklis energoresursiem. Vēl vairāk - Spānija pērn PVN likmi no 4 % līdz 0 % samazināja pamata pārtikas produktiem, pirms tam arī Polija pārtikai uz laiku noteica PVN likmi 0% apmērā. No 2023. gada janvāra Lietuvā tika samazināta PVN likme līdz 9 % ēdināšanas un līdzņemšanas pakalpojumiem, un tā būs spēkā līdz 2023. gada nogalei. PVN direktīva nosaka, ka minimālais apmērs nevienā ES dalībvalstī nevar būt zemāks par 15%, bet papildus tai ir atļauts piemērot ne vairāk kā divas samazinātas likmes, kas nevar būt mazākas par 5 %, un papildus divām šīm samazinātajām likmēm dalībvalstis var piemērot samazinātu likmi, kas ir zemāka par 5 %, un atbrīvojumu no PVN.

Būtisks ienākumu avots

Pievienotās vērtības nodoklis ir būtisks valstu ienākumu avots. Pērn Latvijas valsts makā šis nodoklis ienesa 3,56 miljardus eiro, Lietuvai – 5,74 miljardus eiro. Igaunijas Sorainen nodokļu eksperts Verners Silms skaidro, ka Igaunijai ir aptuveni 4% budžeta deficīts, un jaunā valdība vēlas to samazināt nākamo divu vai trīs gadu laikā. Mērķis ir 0% deficīts līdz 2026. gadam. Viens no politiķiem godīgi pateicis – sauksim to par kara nodokli, jāpalielina militāro izdevumu budžets līdz 3% no IKP, tātad nauda kaut kur jāņem.“No 2025. gada Igaunijā visām fiziskajām personām ar iedzīvotāju ienākuma nodokli neapliekamais minimums būs 700 eiro mēnesī, bet tas izmaksā aptuveni 470 milj. eiro gadā, un to nepieciešams finansēt,” papildu iemeslus skaidro V. Silms.

Latvijai nav jāseko“Ceru, ka nē. Finanšu ministrijā kopā ar sadarbības parteriem ir uzsākta nodokļu sistēmas revīzija, kurā tiks vērtēts arī šāds risinājums,” uz jautājumu, vai Latvijai būtu jāseko Igaunijai un jāceļ PVN likme no pašreizējā 21% līdz 22%, atbild ZAB Sorainen partneris nodokļu un muitas jautājumos Jānis Taukačs. Viņš vērš uzmanību uz OECD valstu vidējo statistiku, kura rāda, ka vien ap 20% no valsts budžeta nodokļu ieņēmumiem veido PVN, bet Latvijā tie ir jau 30%.

Visu rakstu lasiet 18.aprīļa žurnālā Dienas Bizness!

ABONĒJIET, lasiet elektroniski vai meklējiet preses tirdzniecības vietās!