Eiropas finanšu jomā pēdējos gados vērojamas pārmaiņas, ko eksperti raksturo kā strukturālu pagriezienu — kooperatīvās bankas un krājaizdevu sabiedrības attīstās krietni straujāk nekā tradicionālās komercbankas. Šī tendence Lietuvā ir skaidrojama ar izteiktu krājaizdevu apvienību pārvaldītā kapitāla pieaugumu un aizdevumu portfeļu apjoma palielināšanos.

Šo pārmaiņu, kas finanšu sektorā novērojama jau teju desmit gadu, veicina vairāki faktori, apgalvo Mindaugs Vijūns [Mindaugas Vijūnas], Lietuvas Centrālās krājaizdevu sabiedrības (LCKU) valdes priekšsēdētājs un izpilddirektors. LCKU, kas apvieno lielāko krājaizdevu sabiedrību grupu Baltijā, šobrīd pirmo reizi emitē subordinētās obligācijas ar peļņu 8–8,25%.

"Vispirms jāmin, ka klientu vēlmes ir mainījušās – gan mājsaimniecības, gan uzņēmumi, kuri vairākus gadus dzīvojuši nenoteiktībā un pastāvīgā ģeopolitisku un ekonomisku faktoru ietekmē, vēlas sadarboties un meklē tādus finanšu partnerus, kuri strādā ļoti paredzami un atbildīgi. Tas precīzi atbilst tam, kā savu darbību veic krājaizdevu sabiedrības Lietuvā un kooperatīvās bankas Eiropā. Otrkārt, kooperatīvajām iestādēm ir cieša saikne ar vietējo ekonomiku, tādēļ to lēmumi par aizdevumiem atspoguļo reģiona vajadzības un ļauj veikt precīzāku risku novērtējumu," skaidro M. Vijūns [M. Vijūnas].

Kooperatīvais darbības modelis, pēc kura strādā krājaizdevu sabiedrības, nodrošina, ka tās īpašnieki ir paši klienti–biedri, nevis ārpuses akcionāri. Tādēļ jebkura radītā vērtība paliek tieši kopienai. Vietējo iedzīvotāju noguldījumi pārtop aizdevumos vietējiem uzņēmumiem, finansējums paliek reģionā, un kapitāls strādā to cilvēku labā, kuri to sākotnēji ieguldīja.

Saskaņā ar Eiropas Kooperatīvo banku asociācijas (EACB) 2024. gadā publicētajiem datiem, kooperatīvās bankas Eiropā aizvien attīstās ātrāk nekā tradicionālās komercbankas. Kopumā gada griezumā kooperatīvās bankas piesaistīja 1,9 miljonus jaunu dalībnieku. Tas ir rekordliels rezultāts, kas kopējo skaitu palielina līdz 91 miljonam. Arī aizdevumu izsniegšanā kooperatīvās bankas joprojām pārspēj tirgu: to kredītportfeļi pērn auguši par 2,9%, pretēji komercbanku 1,6% pieaugumam. Kooperatīvās bankas arī paļaujas uz stabilāku finansējuma bāzi: noguldījumi veido 52% no to bilances, kamēr komercbankās šis rādītājs ir tikai 40%.

Vairāk par obligāciju emisiju:

Līdzīgas izmaiņas Lietuvas tirgū

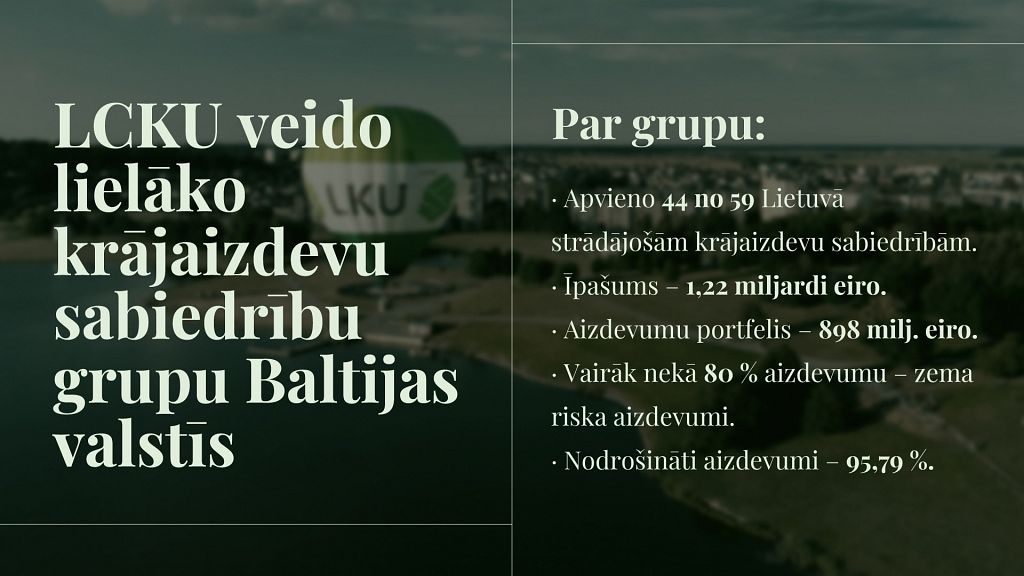

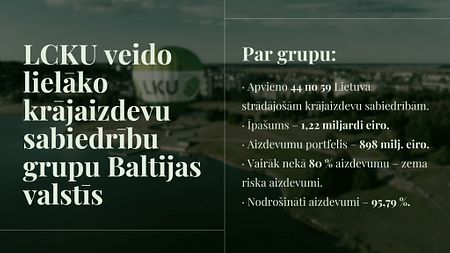

Arī Lietuvā krājaizdevu sabiedrību tirgus pašlaik piedzīvo ļoti līdzīgu izaugsmes posmu. Sabiedrība pārvalda aktīvus gandrīz divu miljardu eiro apmērā un apvieno vairāk nekā 168 tūkstošus biedru. Divas centrālās krājaizdevu sabiedrības (ieskaitot LCKU) darbojas kā attīstītas kooperatīvās institūcijas, kurās ir centralizēta riska vadība, IT nodrošinājums, likviditāte un uzraudzība. Lietuvas Centrālā krājaizdevu sabiedrība (LCKU) pārstāv 44 no kopumā 59 krājaizdevu sabiedrībām, un to rīcībā ir vairāk nekā 100 klientu apkalpošanas vietas. LKU grupas pārvaldītie aktīvi ir 1,22 miljardi eiro, savukārt tās izsniegto kredītu portfelis ir 898 miljoni eiro.

Krājaizdevu sabiedrību tirgus attīstība Lietuvā notika, pateicoties valsts 2018. gadā veiktajai stingrajai nozares reformai: tika paaugstinātas prasības kapitālam, risku pārvaldībai un vadībai, kā arī izveidoti divi kontroles centri. Reformas dēļ mazās krājaizdevu sabiedrības ar augstu risku tika konsolidētas vai pārtrauca savu darbību. Rezultātā sektors pārvērtās par plašu, finansiāli veselīgu, saskaņoti regulētu un uzticamu sistēmu.

"Mūsdienās Lietuvas krājaizdevu sabiedrībām jāievēro tie paši piesardzības principi un regulējums, kas attiecas uz komercbankām. Taču mūsu pieņemtie lēmumi ir balstīti uz padziļinātām zināšanām par vietējo vidi un ilgtermiņa skatījumu. Tieši šie divi izšķirošie faktori ir veicinājuši sektora paātrinātu izaugsmi pēdējo gadu laikā," apgalvo M. Vijūns. [M. Vijūnas]

Saskaņā ar obligāciju programmu, kuras kopējais apjoms sasniedz 8 miljonus eiro, LCKU investoriem visās Baltijas valstīs - Lietuvas, Latvijas un Igaunijas - līdz 12. decembrim piedāvā iegādāties 10 gadu obligācijas par summu līdz 4 miljoniem eiro. Obligācijas tiks kotētas NASDAQ alternatīvajā First North tirgū.

Emisijas organizēšanu un vadīšanu nodrošina investīciju pakalpojumu uzņēmums "Orion Securities".

Popularitātes iemesls ir arī pierādītā spēja izturēt krīzes

"Eiropas Centrālās bankas (ECB) analītiķi savos ziņojumos ir atkārtoti norādījuši, ka krājaizdevu sabiedrības un kooperatīvās bankas demonstrēja augstāku stabilitāti pandēmijas un sekojošo ekonomikas satricinājumu laikā, jo to darbība mazāk ir atkarīga no tirgus svārstībām un vairāk balstās uz vietējo noguldījumu bāzi." Eiropas Investīciju fonds (EIF), kas veic MVU (angl. SME) finansējuma analīzi Eiropā, uzsver, ka daudzās valstīs tieši kooperatīvās bankas un krājaizdevu sabiedrības nav samazinājušas kreditēšanu krīzes periodā, bet gan to ir sekmīgi palielinājušas. Tas stiprina klientu un investoru uzticību," saka M. Vijūns [M. Vijūnas].

Pēc viņa domām, tas, ka krājaizdevu sabiedrības ir saglabājušas fizisku klātbūtni reģionos un spēju lokāli novērtēt kredītrisku, tieši veicina nozares izaugsmi.

Kooperatīvo banku ietekmi Eiropā vislabāk ilustrē trīs lielākie piemēri. Francijas banka "Crédit Agricole", kas ir viena no lielākajām Eiropā, 2024. gadā sasniedza 38,1 miljardu eiro ieņēmumus un vairāk nekā 8,6 miljardus eiro tīro peļņu, saglabājot īpaši spēcīgas pozīcijas valsts galvenajos sektoros, tostarp lauksaimniecībā un mazajā uzņēmējdarbībā. Vācijā kooperatīvo banku apvienība "Volksbanken Raiffeisenbanken" ir sistēma, kas ietver vairāk nekā 700 bankas un kurā ir apmēram 30 miljoni klientu. Pērn tā guva 9,5 miljardu eiro peļņu pirms nodokļiem un audzēja savu pašu kapitālu līdz 66 miljardiem eiro, saglabājot pozīcijas kā viena no lielākajām finanšu grupām Vācijā. Rabobank Nīderlandē, kas vēsturiski ir vadošā lauksaimniecības finansētāja un nodrošina ievērojamu mājsaimniecību aizdevumu apjomu valstī, 2024. gadā ieguva teju 5,2 miljardus eiro tīrās peļņas.

Arī Lietuvā ievērojami pieaug krājaizdevu sabiedrību nozīme. Šī gada pirmajos trīs ceturkšņos LCKU apvienotās LKU krājaizdevu sabiedrību grupas ienākumi no procentiem sasniedza 57,63 miljonus eiro (pieaugums par 6,54%), kapitāla apjoms palielinājās līdz 94,71 miljonam eiro (pieaugums par 11,95%), bet neto peļņa bija 6,91 miljons eiro. Pērn kredītportfelis pieauga līdz 897,94 miljoniem eiro (pieaugums par 12,96%). Jaunizsniegto kredītu apjoms sasniedza 214,6 miljonus eiro (pieaugums par 20,92%), turklāt visstraujākais pieaugums tika reģistrēts biznesa kreditēšanā (20,85%). Noguldījumu portfelis pieauga līdz 1,08 miljardiem eiro (pieaugums par 21,30%), ko veicināja vienas no augstākajām procentu likmēm Lietuvā. Kapitāla pietiekamības koeficients bija 15,37%, un likviditātes seguma rādītājs – 250,77%. LCKU individuālie rādītāji liecina par ievērojamu pieaugumu: tās aktīvu apjoms pieauga līdz 432,83 miljoniem eiro (pieaugums par 37,97%), un neto ienākumi no procentiem sasniedza 6,91 miljonu eiro (pieaugums par 20,6%).

"Ar obligāciju palīdzību piesaistītā nauda tiks izmantota, lai celtu LCKU kapitālu un attīstītu krājaizdevu sabiedrību tīklu, tādējādi vēl vairāk palielinot iedzīvotāju un vietējo uzņēmumu finansēšanas apjomus. Tas nodrošina atbalstu finanšu ekosistēmas izaugsmei un reģionu ekonomikas stabilizācijai, jo krājaizdevu sabiedrības bieži kļūst par pirmo finanšu sadarbības partneri gan mazpilsētās, gan lauku apvidos. Investori kļūs par daļu no spēcīgas, atbildīgi uzraudzītas vietējās finanšu sistēmas veidošanas," apgalvo M. Vijūns [M. Vijūnas].

Uzticams kredītportfelis

Vairāk nekā 80 procenti no grupas aizdevumiem atbilst zemam riska līmenim. Trešajā ceturksnī LCKU bija 99,08% nodrošināto aizdevumu, bet visai LKU grupai šis rādītājs arī bija augsts, sasniedzot 95,79%.

LCKU aktivitātes ir pakļautas stingrai Lietuvas Bankas uzraudzībai, un tās atbilst visām Eiropas Savienības noteiktajām kapitāla un likviditātes prasībām, kas ir spēkā komercbankām. Tajā pašā laikā LKU krājaizdevu sabiedrību grupa izmanto iekšēju risku uzraudzības un stabilizācijas sistēmu, kas kalpo kā papildinājums ārējā regulatora veiktajai pārraudzībai. Saskaņā ar jaunākajiem datiem, LCKU kapitāla pietiekamības koeficients sasniedz 20,41% (minimālā prasība ir 14,21%), savukārt likviditātes rādītājs ir 160% (minimālā prasība ir 50%). LCKU pašu kapitāls ir stiprināts ar Lietuvas valsts investīciju, kuras iemaksātais kapitāla ieguldījums šobrīd veido 3,979 miljonus eiro. Stingra pašu kapitāla bāze un uzticamie kapitāla pietiekamības koeficienti nodrošina LCKU spēju strādāt atbildīgi un ilgtspējīgi.

Krājaizdevumu grupas aizdevumu portfelis ir diversificēts nozaru griezumā un ir ar zemu riska koncentrācijas līmeni – vislielākais kredīts, kas izsniegts vienam aizņēmējam, nepārsniedz 1% no visa portfeļa vērtības. Kavētu kredītu (vairāk nekā 60 dienas) īpatsvars joprojām ir zems – 1,95% LCKU un 3,73% LKU grupā. Aizdevumu izsniegšanā LCKU arī turpmāk aktīvi sadarbojas ar ārvalstu partneriem, lai palielinātu krājaizdevu sabiedrību iespējas: krājaizdevu sabiedrības var izsniegt aizdevumus, kam ir Eiropas Investīciju fonda (EIF) garantija saskaņā ar EaSI garantiju instrumentu. Lai stiprinātu LKU grupas kapitālu, LCKU ir piesaistījusi subordinētus aizdevumus no starptautiskajiem fondiem Eiropas Investīciju fonda (EIF) un "Helenos" 7,4 miljonu eiro vērtībā. Turklāt LCKU ir saņēmusi 4 miljonu eiro aizdevumu no Eiropas Padomes Attīstības bankas.

Subordinētās obligācijas tiek klasificētas kā 2. līmeņa kapitāls (Tier 2 capital); to turētāju prasības tiek apmierinātas pēc citu kreditoru prasībām. Pēc Lietuvas Bankas apstiprinājuma LCKU varēs atpirkt subordinētās obligācijas pēc pieciem gadiem.

Minimālā investīcija ir 1000 eiro. Obligācijas var iegādāties ikviens, kam ir noslēgts investīciju pakalpojumu līgums ar bankām vai brokeru sabiedrībām, kas darbojas Baltijas valstīs.

Kā ieguldīt?

Lai iesniegtu ieguldījumu rīkojumu (vai veiktu to, izmantojot bankas interneta pašapkalpošanās sistēmu), jums jāsazinās ar to finanšu brokeru uzņēmumu vai banku, kas apkalpo jūsu vērtspapīru kontu.

Gadījumā, ja jums nav investīciju pakalpojumu līguma ar kādu no finanšu starpniekiem, kas darbojas Lietuvā, nosūtiet e-pastu uz [email protected]

"Orion Securities" rekomendē konsultēties ar savu finanšu padomdevēju pirms investīciju veikšanas un rūpīgi izvērtēt visus riskus un/vai citus svarīgus apstākļus, kas attiecas uz vērtspapīriem (obligācijām).