Pagājušajā gadā sabiedrības uzmanības lokā arvien vairāk nonāca jautājumi, kas saistīti ar nākotnes pensiju kapitāla pārvaldīšanu. To veicināja gan jaunu tirgus dalībnieku ienākšana fondēto pensiju jomā, gan Latvijas Bankas rosinātās izmaiņas fondēto pensiju jeb pensiju 2. līmeņa regulējumā.

Rezultātā tika panākta valsts fondētās 2. līmeņa pensiju līdzekļu pārvaldīšanas izmaksu ierobežošana, pensiju sistēmas dalībniekiem nākotnē ietaupot vairākus desmitus miljonu eiro gadā.

Latvijas pensiju sistēma šķērsgriezumāLatvijā ir izveidotā moderna, trīs līmeņu pensiju uzkrāšanas sistēma. Pirmais līmenis būtībā ir pensija visierastākajā izpratnē – no katra nodokļa maksātāja sociālās apdrošināšanas iemaksām tiek izmaksātas pensijas esošajiem pensionāriem. Vienlaikus šīs iemaksas tiek reģistrētas katram individuāli un pensionējoties šo iemaksu kopsumma būs aprēķinātās pensijas pamatā.

Otrais līmenis ir valsts fondēto pensiju daļa. Tā tiek uzkrāta katra personīgajā kontā no nomaksātajiem nodokļiem, tur novirzot daļu no sociālās apdrošināšanas iemaksām. Šī nauda tiek izvietota finanšu tirgus instrumentos ar fondēto pensiju shēmas līdzekļu ieguldījumu plānu (pensiju plānu) starpniecību. Tos pārvalda ieguldījumu pārvaldes sabiedrības, kurām Finanšu un kapitāla tirgus komisija (FKTK) izsniedz licenci šī pakalpojuma sniegšanai. Otrā pensiju līmeņa mērķis ir skaidri definēts Valsts fondēto pensiju likumā – nepalielinot kopējo iemaksu apmēru vecuma pensijām, dot iespēju iegūt papildu pensijas kapitālu. Pensionējoties šī uzkrātā fondētā pensija tiek pievienota pirmā līmeņa uzkrātajam kapitālam, no kā tad arī rēķina vecuma pensiju, vai arī par šo naudu var iegādāties mūža pensijas apdrošināšanas polisi.

Trešais līmenis ir brīvprātīga pensiju kapitāla uzkrāšana, ko katrs veic vai neveic individuāli. Trešais pensiju sistēmas līmenis būtībā ir katra individuāls lēmums pensijas gadiem uzkrāt nedaudz vairāk, nekā valstī noteikts, un saņemt nedaudz lielāku pensiju salīdzinājumā ar situāciju, ja uzkrājumi netiktu veikti. Pozitīvi ir vērtējams tas, ka ar nodokļa atvieglojumiem (par pārmaksāto iedzīvotāja ienākuma nodokli) valsts no savas puses jau vairākus gadus veicina šo brīvprātīgo uzkrājumu veidošanu.

Katra individuālo pensijas lielumu pensionējoties nosaka līdzekļu uzkrājums visos trīs līmeņos, un šajā sistēmā tikai trešais līmenis ir brīvprātīgs. Iemaksu lielumu pirmajā un otrajā līmenī nosaka valsts.

Kopš otrā pensiju līmeņa ieviešanas pirms nu jau 15 gadiem, 2017. gadā kopējais valsts topošo pensionāru uzkrātais līdzekļu apjoms 2. pensiju līmenī pārsniedz 3 mljrd. eiro. Šis rādītājs turpina stabili augt (1. attēls). Vidējam dalībniekam līdz pensijai vēl jāstrādā krietns laiks, līdz ar to kopējais uzkrājums augs gan iemaksu kāpuma rezultātā, gan arī pateicoties ieguldījumu atdevei.

Laika gaitā pensiju plānos uzkrātā nauda ir palielinājusies daudzkārt, tikpat ir auguši izdevumi par šo pensiju plānu apkalpošanu, jo pārvaldītāji ilgstoši ir saņēmuši procentuāli nemainīgu fiksētu komisiju, kas, augot aktīviem pārvaldīšanā, palielinājās proporcionāli aktīviem. Tirgū esošā konkurence nav veicinājusi šī komisijas procenta samazināšanu, tikai 2017. gadā tirgū parādījās pirmās ziņas (piemēram, šeit un šeit) par atsevišķu plānu komisijas samazinājumu.

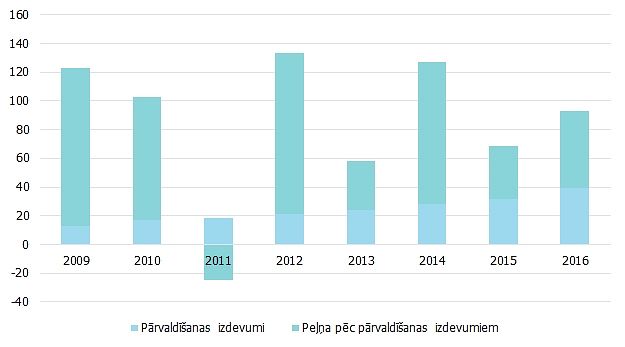

Uz citu valstu fona – saskaņā ar Ekonomiskās sadarbības un attīstības organizācijas (OECD) datiem Latvijas pensiju fondu pārvaldīšanas izdevumi izskatās nekonkurētspējīgi – vidējā svērtā komisija 2. pensiju līmenī ilgstoši ir svārstījusies ap 1.5%, bet kopumā vidējā un arī ilgākā termiņā šāds izmaksu līmenis faktiski nozīmē, ka turpat trešdaļa no ieguldījumu ienākumiem tiek izmaksāta pārvaldītājiem par viņu pakalpojumiem neatkarīgi no darbības rezultātiem. Piemēram, 2. attēlā par pēdējiem astoņiem gadiem šī tendence ir acīmredzama.

Arī Baltijas valstu vidū, kur visām trim valstīm pensiju sistēmas ir diezgan līdzīgas, par pensiju plānu pārvaldīšanu samaksātās komisijas Latvijā līdz šim bija ievērojami lielākās nekā Igaunijā un Lietuvā. Piemēram, vēl 2017. gada sākumā Igaunijā par pensiju uzkrājumu pārvaldīšanu maksāja vidēji 1.08%, savukārt Lietuvā tuvu, bez zem 1%, lai gan Lietuvā pie izdevumiem būtu jāpieskaita 0.05% lielu maksu par plānu maiņu.

Izmaiņas regulējumā, kas ietaupīs miljonusPensiju regulējuma izmaiņas, kas stājās spēkā 2018. gada 1. janvārī, būtiski maina situāciju, nodrošinot to, ka pensiju 2. līmenī uzkrātie līdzekļi kalpos likumā noteiktajam mērķim, nepalielinot kopējo iemaksu apmēru, dos iespēju katram pensiju sistēmas dalībniekam iegūt lielāku papildu pensijas kapitālu. Tas nodrošinās lielāku pensiju ikvienam.

Valsts fondēto pensiju likuma 11. panta grozījumos ir samazināts pārvadītāju iekasētās pastāvīgās komisijas maksas apmērs. Šo komisiju pārvaldītājs saņem neatkarīgi no plāna darbības rezultātiem. Līdz šim katrs pārvaldītājs pastāvīgo komisiju saņēma 1% apmērā no pārvaldīšanā esošajiem aktīviem, 2018. gadā pastāvīgajā komisijā varēs saņemt ne vairāk kā 0.8% par pārvaldīšanā esošo aktīvu apjomu 300 milj. eiro un 0.6% par aktīviem virs 300 milj. eiro.

Jau 2019. gadā pastāvīgās komisijas likmes būs vēl zemākas. Attiecīgi par aktīvu apjomu 300 milj. eiro 0.6%, bet par pārējiem aktīviem pārvaldīšanā – 0.4%.

Jāpiezīmē, ka šie ir maksimālie pastāvīgās komisijas griesti, ko pārvaldītāji būs tiesīgi piemērot saviem ieguldījumu plāniem, taču likums ļauj pārvaldītājiem arī brīvprātīgi samazināt pastāvīgo komisiju jebkuram no saviem plāniem. Iepriekšējā likuma redakcijā šāda iespēja netika norādīta, taču tā arī netika aizliegta. Pērn zemāku pastāvīgo komisiju piedāvāja četri pensiju plāni, tostarp trīs jaunie plāni.

Ar laiku uzkrātajam pensiju otrā līmeņa kapitālam augot, šī vidējā pastāvīgās komisija arvien vairāk tuvosies zemākai robežai, proti, 0.4%, ja, protams, konkurences cīņā pārvaldītāji to nenoteiks vēl zemāku.

Skaitļos tas nozīmē, ka 2018. gadā vidējā pastāvīgā komisija, ko krājēji 2. pensiju līmenī samaksās pārvaldītājiem, būs 0.69%.

Vai tas nozīmē, ka steigšus jāmaina ieguldījumu plāns uz to, kam pastāvīgā komisija ir zemākā? Nebūt nē. Pārvaldītājs saņem ne vien pastāvīgo, bet arī mainīgo komisiju, kas būtībā ir prēmija par labu darbu, proti, labu ienesīgumu.

Maksimālie mainīgās komisijas ieturējuma griesti gadā tiešā veidā nav definēti, tā vietā likumā tiek ierobežots kopējais gada laikā pārvaldītājiem izmaksājamās komisijas lielums, – tiek ierobežota pastāvīgās un mainīgās komisijas summa.

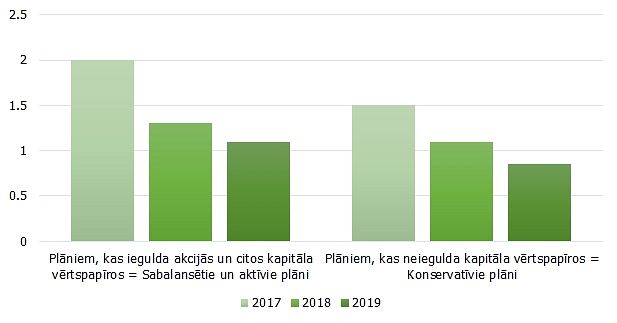

Ja vēl 2017. gadā visiem aktīvajiem un sabalansētajiem plāniem (jeb tiem, kas iegulda kapitāla vērtspapīros un līdzīgos finanšu instrumentos) maksimālais ieturējums bija ierobežots 2% līmenī no aktīviem, tad 2018. gadā šī maksimālā ieturējuma likme samazināsies līdz 1.3%. Savukārt 2019. gadā un turpmāk šādiem plāniem maksimālā komisija nevarēs pārsniegt 1.1% no plāna aktīviem. Konservatīvajiem plāniem, kas neiegulda akcijās un citos līdzīgos instrumentos, maksimālais ieturējums samazināsies no 1.5% līdz 1.1% šogad un vēl līdz 0.85% turpmākajos gados.

Tādējādi mainīgās komisijas procents būs atkarīgs ne tikai no tā, kāds bija ieguldījumu rezultāts, bet daļēji arī no tā, cik augsta tiks noteiktā pastāvīgā komisija (pēc aprēķina metodikas, jo zemāka ir pastāvīgā komisija, jo lielākās izredzes ir saņemt mainīgo komisiju). Komisija būs atkarīga arī no tā, vai pārvaldītājs plānam piemēro zemāku kopējo komisiju nekā maksimāli atļautā, jo arī tas ir paredzēts likuma grozījumos.

Būtiski, ka likumā arī tiek definēts, ka prēmija pārvaldītājiem jeb mainīgā komisija saņemama par plāna ienesīguma pārsniegumu virs atskaites indeksa, kas atspoguļo ienesīgumu akciju un obligāciju tirgos.

Šī ir viena no tām maz pamanāmajām izmaiņām, kas būtībā ir sabiedrības pasūtījums pensiju plānu pārvaldītājiem – pensiju naudai jāstrādā vismaz ar tādu atdevi, kāda ir fiksētā ienākuma un kapitāla instrumentu tirgos, vai vēl labāk.

Vēl vairāk – saņemt mainīgo komisiju būs iespējams nevis par īstermiņa rezultātu, bet tikai tad, ja šī pozitīvā atdeve ir bijusi ilgtermiņā. Valdības noteikumos iekļautais nosacījums paredz, ka pensiju plānu atdeve tiek salīdzināta ar atbilstoša finanšu tirgus atdevi par iepriekšējo astoņu gadu periodu. Iepriekš regulējuma tvērums bija četras reizes īsāks jeb divi gadi.

4. attēlā ir iespējams salīdzināt, kāda varētu būt bijusi vidējā gada atdeve iepriekšējo astoņu gadu periodā (ieskaitot jaunajiem aktīvajiem plāniem, kas paredz ieguldījumus akcijās un līdzīgos kapitāla instrumentos līdz 75% no plāna vērtības), gan līdz 2017. gada beigām spēkā esošajām pensiju plānu etalonam, kas ir trīs mēnešu eiro naudas tirgus indekss, gan etaloniem, kādi tie būtu bijuši, ja tie atspoguļotu norises pensiju ieguldījumiem atbilstošajos tirgos līdzīgi kā ieviests regulējumā sākot ar 2018. gadu. Protams, dienu no dienas šie cipari svārstīsies, taču mainīgās komisijas latiņa no 2018. gada kļūst manāmi augstāka nekā līdz šim.

Citiem vārdiem sakot, pensiju pārvaldniekiem, lai saņemtu mainīgo komisiju, būs jāsasniedz ienesīgums, kas ir augstāks nekā iepriekš.

Atskaites etaloni jaunajā regulējumā ir diferencēti, atkarībā no pensiju plāna riska pakāpes: jo lielāks pieļaujamais īpatsvars ieguldījumiem akcijās, jo lielāks īpatsvars akciju tirgus indeksam. Piemēram, konservatīvajam plānam, atskatoties uz iepriekšējiem periodiem, būtu saviem klientiem jāsasniedz vismaz 5% atdeve nepilna 1% vietā, pirms saņemt mainīgo komisiju.

Papildus šajos noteikumos ir iekļauts nosacījums, kas burtiski tulkojams kā ūdenslīmenis (high watermark). Tas pasargā no situācijas, kad pārvaldītājs par vienu un to pašu plāna daļas vērtības sasniegumu saņem mainīgo komisiju atkārtoti, jo noteikumos tagad iekļauts nosacījums, ka mainīgās komisijas saņemšanai par kārtējo gadu pensiju plāna daļas vērtībai ir jāpārsniedz iepriekšējo astoņu gadu periodā gada beigu vērtības. Vēsturiski, kopš fondēto pensiju sistēmas uzsākšanas, šādu gadījumu nebija daudz, drīzāk – pat ļoti maz, turklāt atsevišķiem plāniem gada beigu daļas vērtība visā vēsturē kopš 2003. gada pārsniedza iepriekšējo gadu beigu vērtības.

Ar dažādām metodēm dažādos modeļos ar dažādiem pieņēmumiem novērtējot, cik lielu komisiju nākotnē varētu saņemt pārvaldītāji, varētu sagaidīt, ka vidējā svērtā komisija varētu būt zem 90 bāzes punktiem. Salīdzinot ar iepriekšējo gadu vidējiem pārvaldīšanas izdevumiem 1.5% apmērā, arī komisijas samazinājums līdz 0.9% ir sasniegums. Pat, ja saņemtā komisija būs lielāka par šo, tad par to būtu jāpriecājas, jo tas nozīmē, ka uzkrātā pensiju kapitāla atdeve ir bijusi ievērojama, bet labs darbs ir jāatalgo. Arī mēs katrs to sagaidītu no sava darbadevēja. Šajā situācijā mēs visi, kas piedalāmies pensiju 2. līmenī, esam darbadevējs pārvaldītājiem.

Vēl daži vārdi par plānu maiņu un faktoriem, kas var ietekmēt klienta lēmumu mainīt pensiju pārvaldītāju un/vai pensiju plānu.

Bieža ieguldījumu plānu maiņa var neatmaksāties ilgtermiņā – par šo jau iepriekš brīdināja paši pensiju pārvaldītāji. Līdz aktuālo grozījumu spēkā stāšanās Valsts fondēto pensiju likumā bija noteiktas specifiskas prasības fondēto pensiju shēmas līdzekļu pārvaldīšanas reklāmai, kas, piemēram, aizliedza garantēt ienesīgumu un noteica, ka reklāmā var norādīt tikai to informāciju, kas atbilst plāna prospektā rakstītajam.

Šīs likuma prasības netika pārkāptas, taču līdz šim novērotais praksē liecina, ka ļoti liela daļa klientu tikusi uzrunāta pievienoties un mainīt pensiju plānu paralēli citu jautājumu risināšanai, vai piedāvājot tiem iegādāties ar pensiju pārvaldīšanu nesaistītas preces, pakalpojumus vai priekšrocības. Līdz ar to pēc būtības netika vērtēts, vai piedāvājums mainīt plānu ir konkrētā klienta interesēs. Bieži vien, un tas ir saprotams, šādu lēmumu var ietekmēt bonusu piešķiršana vai «bezmaksas» balvu piedāvājums. Šķiet, ka šī ir viena no cilvēku dabas raksturīgajām kļūdām, jo daudz grūtāk objektīvi izvērtēt vērtību nākotnē, taču šī brīža ieguvums ir reāls un viegli uztverams.

Līdz ar stingrāku līdzekļu pārvaldītāju pakalpojumu apmaksas sistēmas ieviešanu, kā arī šos pakalpojumus apmaksājot dāsnāk aktīvajiem un sabalansētajiem plāniem, katram pašam ir uzmanīgi jāvērtē piedāvājums mainīt plānu, bet jāievieš arī stingrāks regulējums ieguldījuma plānu piedāvāšanai un izplatīšanai klātienē un neklātienē. Skaidrs, ka ir nepieciešams nodalīt fondētās pensijas pārvaldīšanas pakalpojumus no jebkādiem citiem pārvaldītāja, ar to saistīto sabiedrību vai citu sabiedrību piedāvājumiem un pakalpojumiem un nodrošināt, lai jebkurš piedāvājums būtu pilnībā izvērtēts un saprasts no klienta puses. Tādējādi likumā parādījās papildinājumi, kas regulē un zināma mērā ierobežo klientu piesaistes programmas. Pārvaldītājiem par klientu būtu jācīnās vienīgi ar darbības rezultātiem.

2. pensiju līmeņa dalībnieku papildu aizsardzībai ar 2018. gadu pieprasījums klientam atklāt uzkrāto fondētas pensijas kapitālu ir pretrunā ar likumu, jo šajā likuma redakcijā ir iekļauts aizliegums pieprasīt informāciju par uzkrāto kapitālu un arī diskriminēt individuālus pensiju sistēmas dalībniekus izvēlētā pensiju plāna vai uzkrātā kapitāla dēļ.

Ar apjomīgā pensiju fondu regulējuma izmaiņām tiek mēģināts salāgot pārvaldītāju un ieguldītāju intereses – taisnīgāk, ciešāk, motivējošāk. Komisiju samazinājuma efekts tikai vienā gadā varētu būt vismaz 20 milj. eiro (jeb aptuveni 16 eiro katram šī brīža otrā pensiju līmeņa dalībniekam) bet, kā jau tika minēts, tas lielā mērā ir atkarīgs no pārvaldītājiem un viņu spējām sasniegt un pārsniegt tirgus ienesīgumu. Ilgākā termiņā efekts būs daudzkārt lielāks, jo visa nauda, kas katru gadu tiks iegūta pateicoties zemākām komisijām, tiks ieguldīta vidējā un ilgākā termiņa finanšu instrumentos ar augstāku atdevi, nekā spēj piedāvāt īstermiņa naudas tirgus

Ar 2. pensiju līmeņa uzkrāto kapitālu būtu jārīkojas tikpat uzmanīgi kā ar naudu savā kontā. Šī nauda ir katra īpašums, taču tas, ka to saņem attālinātā un brīžiem grūti iedomājamā nākotnē, var padarīt to par gaistošu vērtību, it kā nesaistītu ar šodienas lēmumiem. Tāds uzskats būtu liela kļūda!

Gribētos ticēt, ka, izlasot šo rakstu vai daļu no tā, kādam tomēr radīsies interese par to, cik tad katram ir uzkrāts individuālais pensiju kapitāls individuālajā kontā un kas to ir ietekmējis. Cik lielas bija iemaksas iepriekšējos divpadsmit mēnešos un kāds bija kapitāla pieaugums, ko nopelnīja pensiju plāna pārvaldnieks tieši Jūsu kontā? Tas viss ir izdarāms vienuviet portālā latvija.lv, sadaļā «Sociālie pakalpojumi». Patiesi prātīgi būtu - izpildīt šo vingrinājumu katru gadumiju vai vismaz katru otro gadu – lai šodien ikdienas steigā pieņemtie lēmumi nekļūtu par pamatu nožēlai vēlāk.

#1/4

1. attēls. VFP līdzekļi un pārvaldīšanas izdevumu īpatsvars

#2/4

2. attēls. Kopējie VFP ienākumi, pārvaldīšanas izdevumi un peļņa

#3/4

3. attēls. VFP pensiju plāniem noteiktās maksimālās komisijas apmērs, %

#4/4

4. attēls. Atskaites indeksu vidējais gada ienesīgums 8 gadu periodā (2009 – 2016) mainīgās komisijas aprēķiniem