Šogad oktobra indeksācijas rezultātā pensijas kopumā palielināsies par vidēji 14,80 latiem, bet vecuma pensijas - par vidēji 15,41 latu. Tā būs līdz šim lielākā pensiju indeksācija, Db.lv informēja Labklājības ministrija.

Jauno pensijas apmēru var aprēķināt, pašreizējo pensiju (neieskaitot piemaksu) reizinot ar atbilstošo indeksu. Ministrija atgādina, ka piemaksa, kas piešķirta pie vecuma pensijas par apdrošināšanas stāžu līdz 1995.gada 31.decembrim, nav pensijas sastāvdaļa, līdz ar to tā netiek ieskaitīta pensijas apmērā un netiek indeksēta.

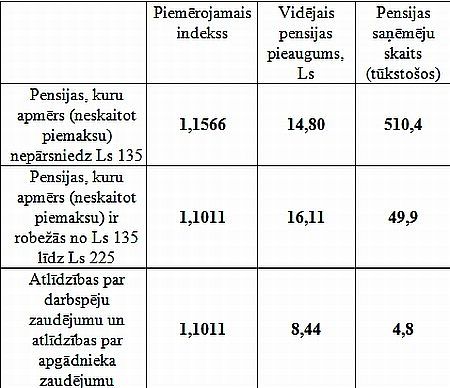

Savukārt pensijām, kuru apmērs līdz š.g.1.aprīlim bija mazāks par 135 latiem, bet aprīļa indeksācijas rezultātā pārsniedza 135 latus, piemēros indeksu 1,0542.

"Šis ir līdz šim lielākais pensiju pieaugums indeksācijas rezultātā. To ietekmējusi gan augstā inflācija, gan algu pieaugums - cilvēki kļūst sociāli atbildīgāki un maksā nodokļus no aizvien lielākas ienākumu daļas, un tas pozitīvi ietekmē arī pensionārus. Taču, ja cilvēki veiktu sociālās apdrošināšanas iemaksas no visiem ienākumiem, būtu iespējams straujāks pensiju pieaugums," stāstīja labklājības ministre Dagnija Staķe.

Pensiju indeksācija ir paredzēta, lai aizsargātu pensionārus no dzīves dārdzības pieauguma un saglabātu viņu pirktspēju līdzšinējā līmenī.

Vidējā vecuma pensija šā gada jūnijā bija 108,98 lati. Salīdzinot ar iepriekšējā gada attiecīgo mēnesi, tā augusi par 13 %.

Latvijā pensijas saņem vairāk nekā 569 tūkstoši cilvēku, tai skaitā vecuma pensijas - vairāk nekā 471 tūkstotis iedzīvotāju.

Valsts pensijas, kuru apmērs nepārsniedz trīskāršu valsts sociālā nodrošinājuma pabalstu (3 x 45 Ls = 135 Ls), indeksē divas reizes gadā - 1.aprīlī, ņemot vērā patēriņa cenu pieaugumu, un 1.oktobrī, ņemot vērā gan patēriņa cenu pieaugumu, gan apdrošināšanas iemaksu algas pieaugumu valstī.

Savukārt valsts pensijas, kuru apmērs pārsniedz trīskāršu (3 x 45 Ls = 135 Ls), bet nepārsniedz pieckāršu valsts sociālā nodrošinājuma pabalstu (5 x 45 Ls = 225 Ls), pārskatāmas reizi gadā 1.oktobrī, ņemot vērā patēriņa cenu pieaugumu.

Pensijas, kas pārsniedz pieckāršu valsts sociālā nodrošinājuma pabalstu (5 x 45 Ls = 225 Ls), netiek indeksētas.

Šogad oktobra indeksācijas īstenošanai ir nepieciešami 25,4 miljoni latu.