2020. gads aktīvu pārvaldniekiem solās būs sarežģīts, jo iespējama ļoti dažādu scenāriju piepildīšanās.

Lai cik paradoksāli tas arī izklausītos, 2020. gads tādējādi var izrādīties ļoti labs vai ļoti slikts finanšu tirgiem, spriež Luminor Ieguldījumu pārvaldes vadītājs Atis Krūmiņš.

Balstīts vien uz cerībām

Viņš izceļ, ka pagājušais gads bijis neparasts no vairāku aspektu puses. "Mēs piedzīvojām globāli sliktākos makroekonomikas datus kopš 2008. gada finanšu krīzes. Daudzi indikatori liecināja, ka recesijas risks ir augsts. Neuzlabojās arī akciju tirgus fundamentālie parametri - globāli uzņēmumu peļņas pieaugums apstājās un daudzas kompānijas savas nākotnes prognozes pārskatīja uz leju. Šajā pašā laikā akciju indeksi ir plaukuši visa gada garumā, uzrādot spēcīgāko sniegumu kopš 2009. gada. Arī citu aktīvu, piemēram, parādzīmju un izejvielu cena ir pieaugusi. Iemesli tam, kāpēc varējām novērot pretrunīgu attīstību finanšu tirgos, pretēji finanšu teorijai un līdzīgām vēsturiskām situācijām, šobrīd jau ir skaidrāki. Tirgus ticēja, ka nodrošinot papildus likviditāti un zemākas procentu likmes, centrālās bankas spēs novērst ekonomikas recesiju, un pat atjaunot veselīgu pieaugumu. Investori arī cerēja, ka tiks atrisinātas tirdzniecības nesaskaņas starp ASV un Ķīnu, kas samazinās neskaidrību un atjaunos labvēlīgus apstākļus globālās tirdzniecības izaugsmei. Tamdēļ, mūsuprāt, viss akciju cenu pieaugums 2019. gadā bija balstīts uz cerībām par to, kas notiks ar globālo ekonomiku 2020. un 2021. gadā," uzskata Luminor speciālists.

Viņš vēl atklāj, ka viņu pozicionējums finanšu tirgū pagājušogad bijis piesardzīgs, jo lēmumi vairāk tikuši balstīti uz ekonomikas datiem un uzņēmumu rezultātiem, nevis cerībām par labvēlīgu scenāriju piepildīšanos. Proti, liels īpatsvars ekonomikas indikatoru pavājinājās un līdzības ar 2008. gadu nav mudinājušas uzņemties papildu riskus.

Paralēles ar interneta akciju burbuli

Analītiķis norāda: "Sākoties 2020. gadam, situācija kļūst arvien pretrunīgāka un sarežģītāka analīzei. No vienas puses, vairums riska faktoru, kas dominēja 2019. gadā, joprojām pastāv - tātad nevar izslēgt ekonomikas recesijas un finanšu tirgus krīzes scenāriju. No otras puses, pateicoties centrālo banku likviditātes injekcijām un pamieram politiskajā arēnā (tirdzniecības karš, Brexit), ir labas izredzes, ka recesiju tuvākā gada vai divu laikā vēl nepiedzīvosim. Šajā scenārijā investoru eiforija, kas sākās 2019. gadā, var turpināties un sasniegt ekstrēmus līmeņus, akciju tirgiem turpinot uzņemto tendenci, pat tad, ja racionāli var būt grūti saskatīt pieauguma iemeslus".

Analizējot šādu scenāriju vēsturiskā perspektīvā, šī brīža situācija esot līdzīga tam, kas notika pirms 20 gadiem. Proti, toreiz Āzijas finanšu krīze un Krievijas defolts 1998. gada augustā raisīja bažas par globālās ekonomikas recesiju, un pasaules akciju tirgos cenas trīs mēnešos saruka aptuveni par 20%. Arī tad lielākās centrālās bankas nekavējoties ieviesa stimulējošus pasākumus - ASV centrālā banka toreiz samazināja bāzes likmi trīs reizes (līdzīgi kā 2019. gadā).

Tā rezultātā vēlā ekonomikas cikla fāze tika pagarināta par pāris gadiem. Tiesa gan, zemas procentu likmes stimulēja investoru optimisma nonākšanu ekstrēmos līmeņos. Tas noveda līdz tehnoloģiju kompāniju akciju cenu burbulim. Interneta tehnloģiju akcijas un Nasdaq indekss nepilnu divu gadu laikā pieauga par 200%, un globālie akciju indeksi pieauga par aptuveni 55%.Velkot paralēles ar pagājušās tūkstošgades miju, šis gads var turpināt 2019. gadā uzņemto tendenci, it īpaši, ja ekonomikas izaugsme atveseļosies (līdzīgi tam, kā notika 1999. gadā), domā Luminor ieguldījumu speciālists.

Recesijas tuvums

"Ir būtiski saprast - ja monetārie stimuli kārtējo reizi nostrādā un globālā ekonomika uzlabojas, tas tomēr var nebūt uz ilgu laiku. Viens no iemesliem ir ierobežotie resursi un ražošanas kapacitāte vairākās valstīs. Piemēram, ASV bezdarbs ir sasniedzis zemāko rādītāju 50 gados, un atrast papildus darbiniekus kļūst arvien grūtāk. Šajā pašā laikā, pateicoties centrālajām bankām, finansējums joprojām ir lēts un arvien pieejams. Šādā scenārijā pastāv iespēja piedzīvot ekonomikas pārkaršanu, kad piedāvājums nespēj pilnībā apmierināt pieprasījumu, novedot līdz inflācijas pieaugumam. Tas patiesībā ir daudzu centrālo banku mērķis šobrīd - stimulēt inflāciju, lai varētu normalizēt procentu likmes. Bet, uzsākot procentu likmju celšanu, var tikt izraisīta recesija, kas, atgriežoties pie vēsturiskā salīdzinājuma, ir tas kas notika 2000. gadā. Tātad, lai cik paradoksāli tas arī izklausītos, 2020. gads var izrādīties ļoti labs vai ļoti slikts finanšu tirgiem. Tamdēļ, uzskatām, ka ir jāsaglabā atvērts un sabalansēts skats investīciju pozicionējumā, gatavībā mainīt viedokli, balstoties uz mainīgajiem tirgus apstākļiem. Starp aktīviem, kuri varētu uzrādīt relatīvi labu sniegumu, vēlamies minēt dārgmetālus un zemāka novērtējuma (angliski value) akcijas," norāda A. Krūmiņš.

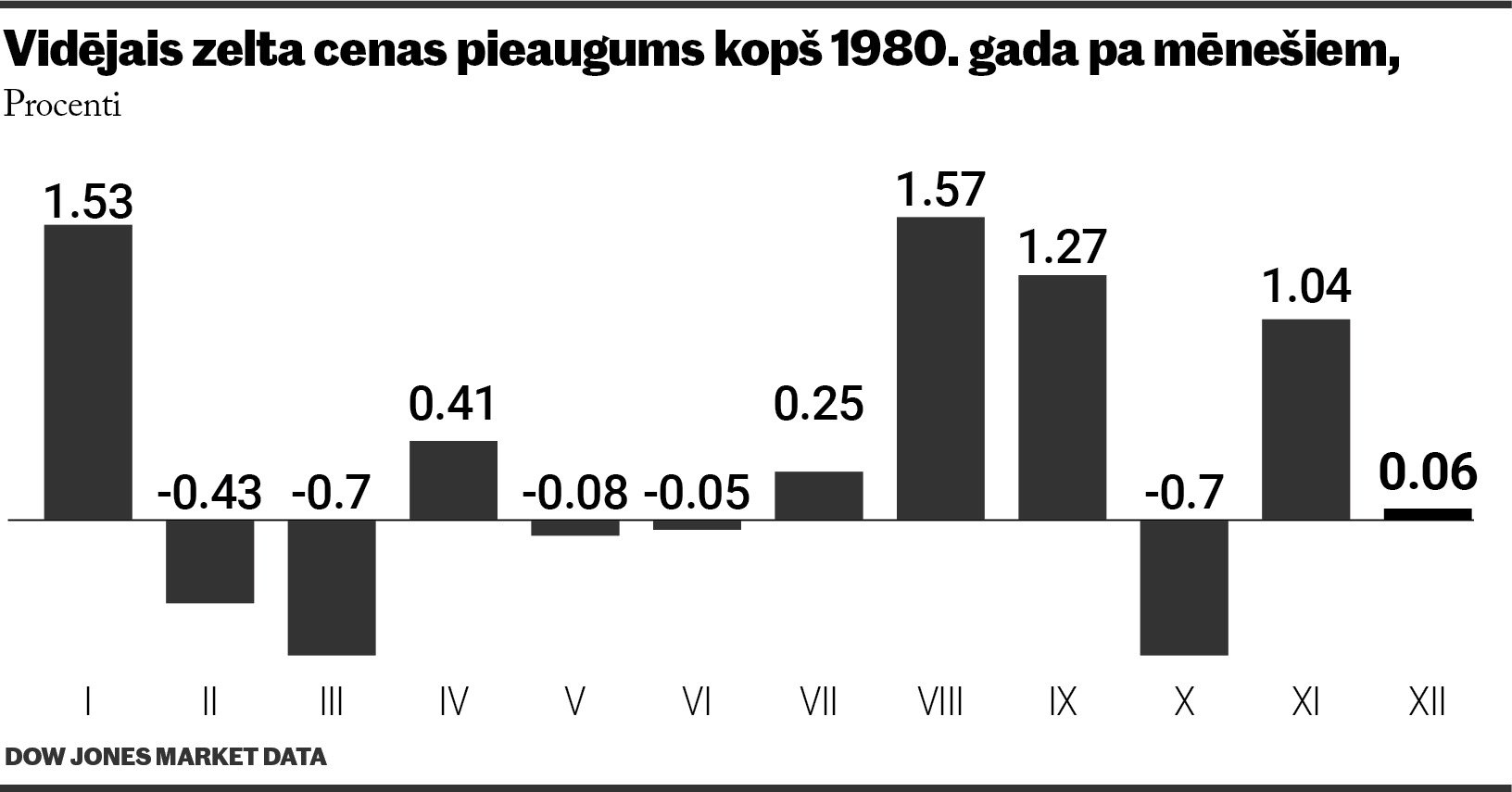

Zelts un vērtības akcijas

Dārgmetāli un, piemēram, zelta ieguvēju akcijas var nodrošināt pozitīvus rezultātus gan recesijas laikā, gan augstas inflācijas laikā. Tirgus nestabilitātes periodos investori meklē drošību un savus līdzekļus mēdz pārvietot uz tā saucamajiem drošajiem aktīviem. Šādos brīžos pieprasījums pēc, piemēram, zelta palielinās, un tā cena pieaug. Citā scenārijā, ja tirgi krīzi nepiedzīvo, bet inflācija pieaug, ieguldījums zeltā var pasargāt no valūtas pirktspējas krituma. Arī tas var atbalstīt minētā dārgmetāla cenu.

"Zema novērtējuma (value) akcijas ir tādas, kurām ir relatīvi zemāka tirgus cenas attiecība pret dažādiem bilances un peļņas vai zaudējumu aprēķina posteņiem. Tām mēdz būt augstāks dividenžu ienesīgums un lielāks fizisku aktīvu īpatsvars bilancē. Kopš 2007. gada šādu akciju cenu pieaugums ir atpalicis no tirgus kopumā un it īpaši no izaugsmes akcijām (uzņēmumi ar strauju izaugsmi finanšu rādītājos un augstāku tirgus cenu attiecībā pret bilances vērtību). Šobrīd value akciju novērtējuma pievilcīgums relatīvi pret pārējo tirgu ir sasniedzis līmeņus, ko ir grūti ignorēt. Turklāt kopš 2019. gada augusta value akcijas uzrāda relatīvi labāku sniegumu, un arī "value stila" ieguldījumu fondos vērojama spēcīga jaunu investīciju plūsma. Kopumā, ja globālā ekonomika atveseļojas, šīm akcijām ir labas izredzes pieaugt vairāk, mazinātu to "novērtējuma" atlaidi. Arī recesijas un tirgus korekcijas scenārijā šiem ieguldījumiem ir zināma drošības marža vai rezerve salīdzinājumā ar pārējo tirgu, jo to novērtējums ir zems (lēts), tādējādi samazinot potenciālā krituma apjomu," lēš Luminor eksperts.