ASV dolāra cenas izmaiņas pēdējo mēnešu laikā liekot domāt, ka beidzot ekonomikas krīze esot aiz muguras, raksta businessinsider.com.

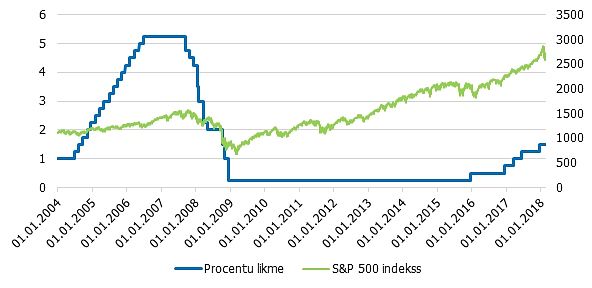

Proti, samērā ilgu laiku ASV dolāra cenas izmaiņas apgriezti korelēja ar riska aktīvu cenu izmaiņām. Jeb tad, kad pieauga pasaules lielāko akciju tirgu indeksu vērtības, ASV dolāra cena parasti samazinājās un otrādi.

Finanšu krīzes laikā valdot vispārējai panikai, finanšu tirgos radās ieradums pirkt ASV dolāru, kas tika uzskatīts par absolūto drošo patvērumu. Savukārt, kad panika mazinājās, dolārs tika pārdots un vietā tika meklētas citas – ienesīgākas investīcijas.

Tiesa gan, businessinsider.com ziņo, ka šāda korelācija vairs nav aktuāla un tirgus dalībnieki vairs nepērk dolārus, kad finanšu tirgos riska apetīte samazinās.

Tāpat šobrīd tiek spriests, vai tuvākajā laikā varētu turpināties ASV dolāra cenas kāpums. Jautāts, kādi ir galvenie ASV iekšējie faktori, kuri nosaka dolāra vērtības izmaiņas pret citām pasaules valūtām, SEB bankas finanšu tirgus pakalpojumu vadītājs Andris Lāriņš teic, ka vāja ekonomiskā izaugsme ar negatīvu tendenci ,augsts bezdarba līmenis (ap 8%, centrālās bankas mērķis ir sasniegt 6,5% un tas ir kļuvis par monetārās politikas mērķi) un rekordzemas procentu likmes, ar kurām neko pašreiz nevar iesākt, kā rezultātā tirgū tiek ieplūdināta nauda. Pēc eksperta domām, dolāra investīciju pievilcīgumu necels arī kopš 1. marta spēkā stājušas budžeta tēriņu izmaiņas, saskaņā ar kurām šogad plānots ietaupīt 85 miljardus dolāru, jo straujš tēriņu samazinājums var novest pie ekonomikas izaugsmes bremzēšanās. «Ilgtermiņā, protams, tēriņu mazināšana ir pozitīva lieta, jo nevar bezgalīgi audzēt budžeta deficītu. Svarīgi ir sabalansēt jostas savilkšanas stiprumu, lai tas netīšām nepārlauž mugurkaulu,» skaidro SEB bankas eksperts.

Tiesa gan, vadoties no pašreizējiem tirgus faktoriem, šobrīd ir visai pagrūti izteikt prognozes par to, kā tuvāko mēnešu laikā dolāra vērtība svārstīsies pret citām pasaules valūtām (nemīlētākās valūtas statuss var strauji mainīties). «Nākamo sešu mēnešu laikā mēs sagaidām samērā svārstīgu tirgu un eiro cena var pakāpties gan virs 1,30 dolāru atzīmes, gan nokrist zem šī līmeņa, bet kopumā negaidām eiro cenas došanos pārāk tālu no šīs atzīmes. Eiro un dolāra attiecības svārstīs gan ASV budžeta diskusijas, gan eirozonas ekonomikas dati, kur arī pagaidām maz optimisma,» potenciālos valūtu pāra virzītājspēkus nosauc A. Lāriņš.

DB jau rakstījis, ka no finanšu tirgus norišu viedokļa šķiet, ka visas četras pasaules «lielās valūtas» (ASV dolārs, eiro, Japānas jena, Apvienotās Karalistes mārciņa) no uzkrājumu veidošanas viedokļa nav sevišķi labvēlīgas, lai iesaistītos valūtas tirgus spēlēs ,un, iespējams, ir vērts turēties pie ekspertu jau daudzkārt izteiktā atgādinājuma, ka nauda jāglabā tajā valūtā, kādā tiek vai tiks veikti tēriņi. Latvijā vairumam iedzīvotāju atliek vien izvēlēties starp latu un eiro.