Pandēmija lielus izaicinājumus sagādājusi arī nebanku nozarei. Tās laikā biznesam īsā laika periodā nācies pārdzīvot un pielāgoties pārmaiņām, kādas parasti vērojamas vien vairākos gados, stāsta 4finance vadītājs Latvijā un Zviedrijā Gvido Endlers.

Viņš piebilst – šī pandēmija ir tik daudz ko mainījusi, ka pagātnē neatgriezīsimies vairs nekad.

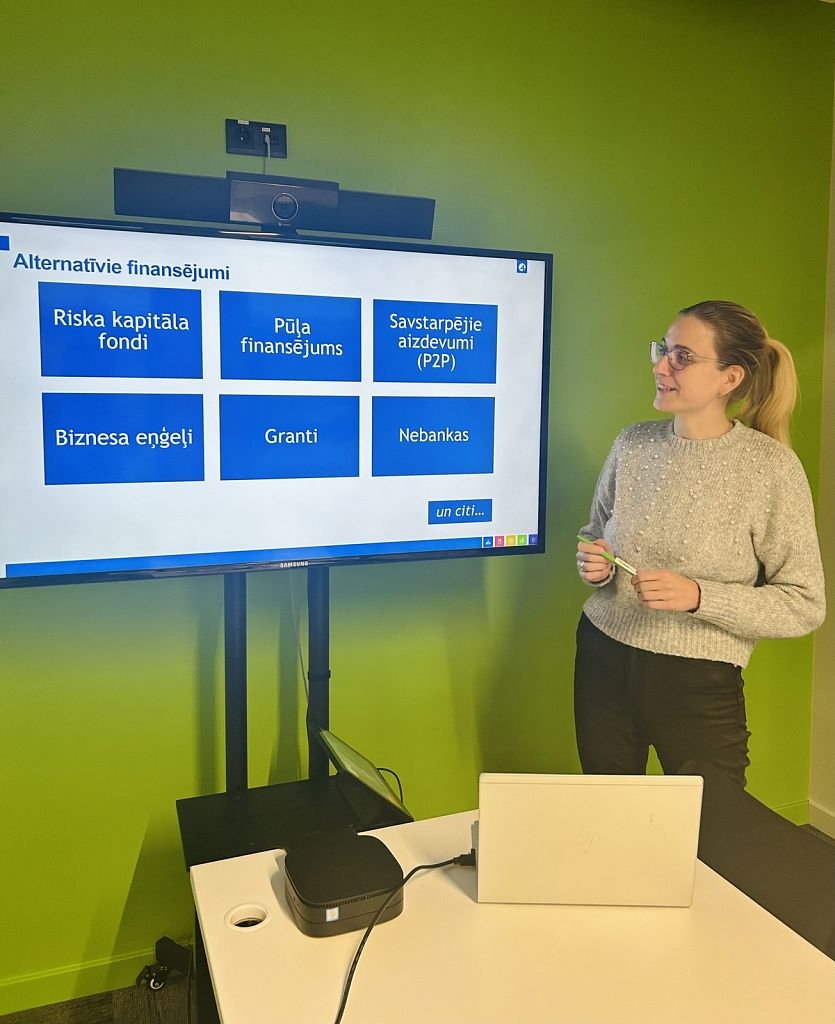

Fragments no intervijas

Kā biznesam ir veicies pandēmijas laikā?

2020. gads, protams, bija ļoti interesants. Katru esošā gada mēnesi mēs mēģinām salīdzināt ar iepriekšējiem periodiem un meklēt likumsakarības. 2020. gadā izmaiņas nenovērojām janvārī un februārī. Šie mēneši bija līdzīgi decembrim, kas tradicionāli šajā biznesā ir labāks mēnesis. Nekas neliecināja par to, ka kaut kas var notikt ar apjomiem – tie bija stabili. Pirmās indikācijas pārmaiņām bija martā, kad aizdevumos izsniegtais apjoms samazinājās. Var domāt, ka šādos brīžos kā pandēmijas laikā pieprasījums pēc aizdevumiem augs un nebanku nozare tos arī attiecīgi izsniegs ar kādu lielāku regularitāti. Tā īstenībā nebija.

Piemēram, jau aprīlī, ja salīdzina ar janvāri un februāri, izsniegto aizdevumu apjoms saruka par 40%. Mēs skatījāmies, kādi tam ir galvenie iemesli, un loģiskākais to bija prasīt pašiem patērētājiem. Pats galvenais secinājums bija patērētāju pašu atklātā nedrošība par savu rītdienu – piemēram, vai tiem būs darbs un kādi būs ienākumi. Tāpēc patērētāji ļoti rūpīgi sāka izvēlēties mērķi, kādēļ konkrētajā brīdī tiem nepieciešams kāds aizdevums. Automātiski šādā brīdī tika atlikti lielāki pirkumi. 2020. gada otrajā pusē apjomi sāka nedaudz stabilizēties, lai gan nepārtraukti tāpat bija vērojams kritums par 25%, ja salīdzina ar attiecīgo periodu vēl pirms gada. Iemesli pamatā bija “atliekam un nepērkam”, ko noteica aktuālas raizes par rītdienu.

Skaidrs. Un kā veicies ar atdošanu?

Ir arī pozitīvie aspekti. Šāda situācija liecina, ka ir attīstījusies finanšu pratība. Cilvēki spēj plānot to, kā un kāpēc viņi aizņemsies un atdos aizdevumus. Tāpat cilvēki spēj izvērtēt, kāds viņiem ir piemērotākais produkts. Par to liecina arī dati. Atmaksas rādītāji ir ievērojami uzlabojušies.

2020. gadā, salīdzinot ar 2019. gadu, vidēji atmaksas procents ir uzlabojies par pieciem procentpunktiem, ja runā par tiem klientiem, kuri nekavē savus maksājumus. Piemēram, SMSCredit. lv produktam 2020. gadā 89% gadījumu maksājumi nav kavēti un ir atgriezti. Ko tas nozīmē? Pirmkārt, cilvēki paši izvērtē to, vai tie spēs atdot aizdevumu. Otrkārt, saglabājušies arī mūsu maksātspējas kritēriji. Atšķirībā no bankām, mēs strādājām ar naudu, kuru esam aizņēmušies. Tas nozīmē, ka mums ir jāvērtē, kam to izsniedzam, lai varētu pelnīt. Tajā brīdī, kad klients mums naudu neatdod, esam to zaudējuši. Tādējādi mums nauda ir jāpiešķir tiem, kuri šos līdzekļus spēs atdot.

2020. gadā maksātspējas izvērtēšanas kritērijus padarījām stingrākus, lai mēs varētu izsniegt naudu tiem, kuri to arī varēs atdot. Tāpēc svarīgi ir runāt par to, cik procentuāli aizdevumu pret pieteikumu skaitu mēs izsniedzam. Ja agrāk – divus gadus iepriekš – tie bija 30%, tad 2020. gada vidū tie bija 23%, un šobrīd esam nonākuši līdz 10%. Tātad no 100 pieteikumiem mēs aizdevumus izsniedzam vien 10. Mēs gan nevērtējam klientus “balts vai melns” kategorijā, bet piešķiram noteiktu punktu sistēmu, kuras ietvaros pārbaudām 4500 dažādus kritērijus.

Bija pētījums, ka Latvijā ātros kredītus izmantojis teju katrs trešais, un tas ir divreiz biežāk nekā Igaunijā. Kāpēc tā?

Te mēs nonākam pie jautājuma: “Bankas vai nebankas?” Pirmkārt, tas, ka pieaug patēriņa kreditēšana, manuprāt, ir labi. Tas ir pamats optimismam tautsaimniecībā, nevis iemesls baidīt patērētājus. Jeb – noteikti nevajag cilvēkus baidīt ar naudu, jo patērētāji zina, ko dara, par ko liecina jau minētais pozitīvais atmaksas līmenis. Tikmēr, ja mēs skatāmies uz banku /nebanku sektoru dalījumu, tad, manuprāt, šīs divas nozares šobrīd ir saplūdušas. Jautājums ir, no kurienes tiek ņemta nauda – no noguldītājiem vai aizņemoties starptautiskajos tirgos, kā to darām mēs. Mums nav nepieciešams rūpēties par noguldītāju aizsardzību, tāpēc mēs varam atļauties nedaudz vairāk riskēt attiecībā uz tiem nosacījumiem, uz kādiem mēs izsniedzam aizdevumus. Konkurenci starp bankām un nebankām Latvijā var raksturot kā salīdzinoši asu. Kāpēc? Latvija ir ļoti mazs tirgus ar ierobežotu ekonomiski aktīvo iedzīvotāju skaitu.

Visu rakstu lasiet žurnāla Dienas Bizness 10.augusta numurā!

ABONĒJIET, lasiet elektroniski vai meklējiet preses tirdzniecības vietās!