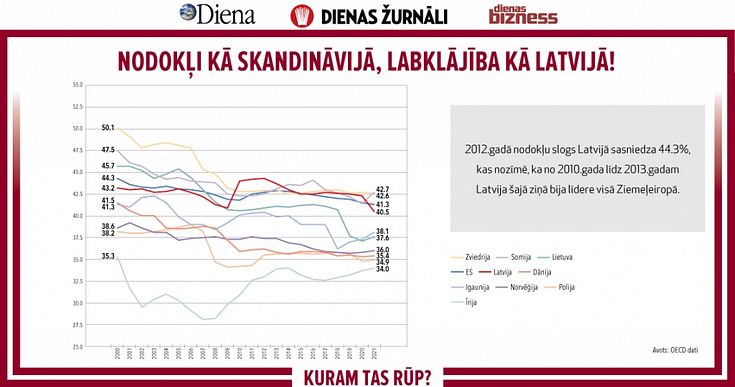

Latvijā ir otrā konkurētspējīgākā nodokļu sistēma Ekonomiskās sadarbības un attīstības organizācijas (OECD) dalībvalstu vidū, liecina jaunākais "Starptautiskais nodokļu konkurētspējas indekss", ko veidojusi ASV domnīca "Tax Foundation".

Trešo gadu pēc kārtas kopējā nodokļu konkurētspējas reitingā Latvija ierindojas otrajā vietā, atpaliekot tikai no Igaunijas. Astotajā vietā ierindojas Lietuva.

Vērtējot atsevišķas nodokļu grupas, Latvija uzņēmējdarbības nodokļu rādītājā ieņēmusi pirmo vietu, patēriņa nodokļu konkurētspēja mūsu valstī ir 26.augstākā OECD dalībvalstu vidū, personīgo nodokļu rādītājā Latvija ieņem 4.vietu, īpašuma nodokļu rādītājā - 5.vietu, bet starptautisko nodokļu nosacījumu rādītājā Latvija ieņem 9.vietu.

Jau devīto gadu pēc kārtas par OECD dalībvalsti ar viskonkurētspējīgāko nodokļu sistēmu atzīta Igaunija.

Trešā konkurētspējīgākā nodokļu sistēma OECD dalībvalstu vidū ir Jaunzēlandei, kurai seko Šveice, Luksemburga, Ungārija, Lietuva, Turcija un Izraēla.

Vācija ieņem 15.vietu, Kanāda - 16.vietu, ASV - 22.vietu, Lielbritānija - 26.vietu, Polija - 28.vietu, bet pēdējo - 38.vietu - ieņem Francija.

Latvija OECD pievienojās 2016.gadā, Igaunija tajā iestājās 2010.gadā, bet Lietuva par OECD dalībvalsti kļuva 2018.gadā.