Salīdzinājumā ar 2018. gadu šogad jaunā budžeta pieņemšanas laiks no darbaspēka nodokļu perspektīvas bijis salīdzinoši rāms – pretstatā vērienīgai reformai pērn, kad mainīts tika teju katrs ienākuma nodokļa aprēķināšanas mainīgais, šoreiz ieviesti vien pāris jauninājumi.

Pamatā tie saistīti ar jau ieplānotām izmaiņām un ir atskaņas no iepriekšējās nodokļu reformas, kuras ietvaros tika nolemts īstenot pakāpenisku atvieglojumu pieaugumu arī turpmākajos gados. Vienlaikus, lai cik nelielas, tomēr izmaiņas līdzšinējā kārtībā jaunais – 2020. gads nodarbinātajiem nesīs un no tām vislielākie ieguvēji būs darba ņēmēji bez apgādājamiem.

Vērtējot jaunā budžeta pieņemšanas procesu, pozitīvi vērtējams fakts, ka iepriekš nospraustie plāni tiek koriģēti atbilstoši situācijai un valsts budžeta iespējām. Ja iepriekšējo gadu lēmumos tika paredzēts palielināt maksimālo ar ienākuma nodokli neapliekamo minimumu līdz 250 eiro, tad šobrīd apstiprinātais ir 300 eiro. Palielināta arī tā algas robeža, pie kuras pienākas maksimālais neapliekamais minimums – no plānotajiem 440 eiro tā palielināta līdz 500 eiro, kas kopumā ir laba ziņa iedzīvotājiem ar zemiem ienākumiem un bez reģistrētiem apgādājamiem. Vienlaikus nemainīga palikusi tā atalgojuma robeža, no kuras neapliekamais minimums vairs netiek piemērots – 2020. gadā tie būs 1200 eiro pirms nodokļu nomaksas.

Svarīgi ņemt vērā, ka 2020. gadā darba ņēmēji saņems lielāku atvieglojumu par katru apgādājamo, proti, tas pieaugs no 230 eiro uz 250 eiro, kas maciņos dod 4 eiro papildinājumu par katru reģistrēto apgādājamo. Šajā gadījumā gan jāpievērš uzmanība tam, kā šos atvieglojumus izmantot.

Ja personas atalgojums ir salīdzinoši zems un reģistrēts vairāk par vienu apgādājamo, pastāv risks visu atvieglojumu kopējo pienesumu maciņā nesajust, jo tā apmērs pārsniegs algu.

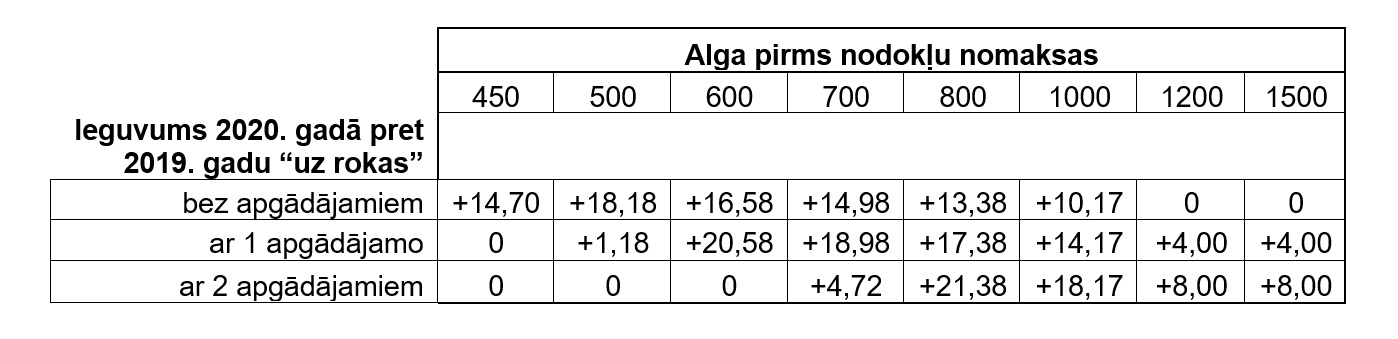

Piemēram, personas alga pirms nodokļu nomaksas ir 600 eiro, no kuriem 300 eiro ar nodokli netiek aplikti, savukārt atvieglojumu kopsumma par diviem apgādājamiem veido 500 eiro. Tādējādi visu atvieglojumu summa pārsniedz algu, līdz ar to 600 eiro algas pelnītāji ar diviem reģistrētiem apgādājamiem no plānotajām izmaiņām 2020. gadā savā makā nejutīs pilnīgi nekādas izmaiņas. Tādēļ zemāku algu saņēmējiem ar vairākiem apgādājamiem būtiski ir gudri sadalīt apgādājamo reģistrēšanu ģimenes pelnītāju vidū – finansiāli izdevīgāk būs reģistrēt nevis visus uz vienu pelnītāju, bet gan vairākiem, radot iespēju valsts noteiktos atvieglojumus izmantot pilnā apmērā. Paralēli darbaspēka nodokļu slogam, apgādājamo jautājums tiek risināts mērķtiecīgu pabalstu veidā, kas kopumā ir precīzāks risinājums, kā nodrošināt, ka vecāki neatkarīgi no ienākumu apmēra saņem sev pienākošos atbalstu. Šajā jomā gan nākamais gads izmaiņas nesola – ģimenes valsts pabalsts un tā piemaksas paliek nemainīgas.

Tāpat jāpiebilst, ka pieņemto izmaiņu rezultātā vislielākie ieguvēji būs darba ņēmēji bez apgādājamiem. Piemēram, personai ar algu 500 eiro pirms nodokļu nomaksas, 2020. gadā maciņā būs par 18,18 eiro vairāk. Tajā pašā laikā personai ar reģistrētu vienu apgādājamo un tādu pašu algu ieguvums būs 1,18 eiro, bet ar diviem apgādājamiem – 0 eiro. Tiesa, lielākas algas, piemēram, 1000 eiro pirms nodokļu nomaksas, saņēmējiem situācija būs atšķirīga – bez apgādājamiem algas palielinājums “uz rokas” būs 10,17 eiro, ar vienu apgādājamo – 14,17 eiro, bet ar diviem – 18,17 eiro. Šis piemērs pretstatā zemākās algas aprēķiniem ļoti spilgti parāda atšķirību un apliecina faktu, ka zemo algu pelnītājiem ar apgādājamiem izmaiņas atvieglojumu apjomā nedos praktisku finansiālo ieguvumu.

Savukārt lielāku algu saņēmējiem, uz kuriem vairs neattiecas neapliekamais minimums, tā pieaugums likumsakarīgi arī nenesīs nekādas izmaiņas ikmēneša ienākumos pēc nodokļu nomaksas, kamēr nelielu atspaidu maciņos varēs sajust no palielinātā atvieglojumu apjoma par apgādājamiem. Piemēram, ja alga ir 1500 eiro pirms nodokļu nomaksas, personai bez apgādājamiem izmaiņu nebūs un alga “uz rokas” būs tāda pati kā 2019. gadā. Toties, ja personai ar šādu algu reģistrēts viens apgādājamais, alga pieaugs par 4 eiro, ja divi apgādājamie – par 8 eiro.

Kā redzams aprēķinos, dažādiem atalgojuma līmeņiem un pie noteikta apgādājamo skaita plānoto izmaiņu finansiālais efekts nākamgad darba ņēmējiem būs ļoti atšķirīgs.