Finanšu tirgus no ierindas šobrīd, šķiet, nevar izsist nekas. Kopš gada sākuma ASV akciju cena palielinājusies jau gandrīz par 2%.

Tāpat jau tuvāko dienu jautājums var būt tas, ka ASV Dow Jones Industrial Average akciju indekss tirdzniecības sesiju pirmo reizi vēsturē noslēdz virs 29 tūkst. punktu atzīmes (un tad aiz kalniem vairs nav arī 30 tūkst. punkti). Jau pagājušonedēļ šim indikatoram izdevās paviesoties virs šī līmeņa. Tiesa gan, tirdzniecības sesiju tas tomēr noslēdza zem tā.

Pagaidām izskatās, ka akciju tirgū cenu pieaugumu, kas pagājušogad bija gandrīz 30% apmērā (ja runā par ASV akcijām), nav spējusi stādināt pat lielāka jauna atklāta kara iespējamība Tuvajos Austrumos. Irānas līdzšinējā atbilde ASV ģenerāļa nogalināšanai tiek vērtēta kā ierobežota. Pagaidām ticamāka izskatās konflikta deeskalācija, lai gan sagaidāms, ka šī spriedze turpinās uzturēt lielāku neskaidrību arī finanšu tirgū.

Ar spriedzi ātri sadzīvo pat nafta

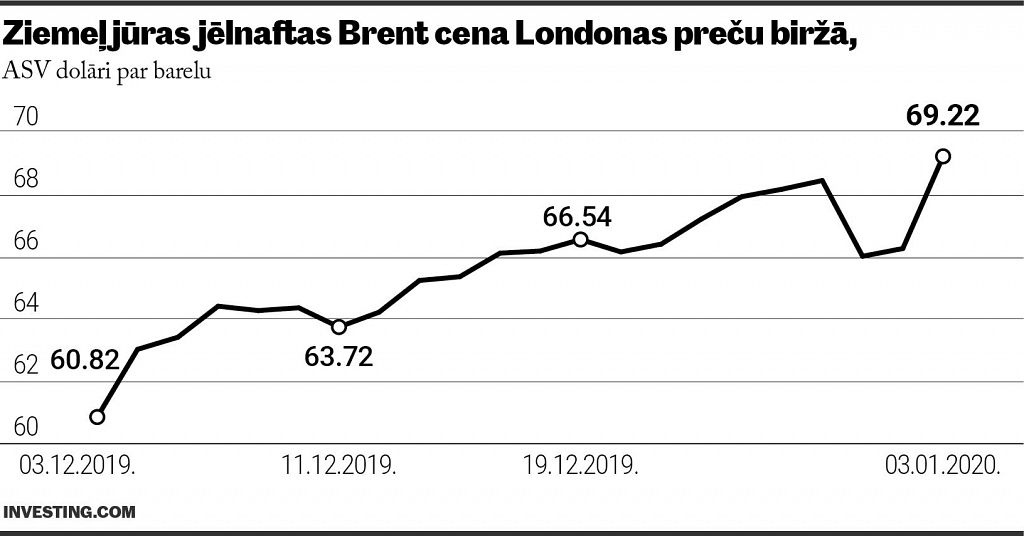

Šobrīd izskatās, ka ar Tuvo Austrumu asumiem spēj sadzīvot pat naftas tirgus. Ziemeļjūras jēlnaftas Brent vērtība nedēļas laikā kļuvusi aptuveni par 6 ASV dolāriem lētāka, un šo otrdien tās cena atradās pie 64,1 ASV dolāru atzīmes par barelu. Būtībā var uzdot jautājumu - ja ASV un Irānas kara draudi nespēj celt naftas cenu, tad vispār to var izdarīt?Šāda situāciju agrāk, iespējams, varētu likties visai dīvaina. Tiesa gan, ASV, kas nu kļuvusi par melnā zelta eksportētāju, milzu apjomos spēj iegūt pati savu slānekļa naftu (un pie lielākām cenām tā var savu ieguvi kāpināt vēl straujāk), un arī citi šī resursa ieguvēji, cīnoties par tirgus daļu un ieņēmumiem, izskatās gatavi aizpildīt kādu piedāvājuma robu, ja tas radīsies.

Arī valstu naftas uzkrājumi šobrīd ir ļoti lieli. Bloomberg rēķina - ja, piemēram, Ķīnas benzīna uzkrājumi 2015. gadā bija 191 miljonu barelu apmērā, tad pagājušā gada septembrī tie bijuši 800 miljonu barelu apmērā.Katrā ziņā naftas piedāvājums pasaulē izskatās dāsns - pat tik dāsns, lai no vienādojuma izņemtu Irānas naftu. Protams, var būt arī kādi apokaliptiski scenāriji, ja tiek bloķēts vai vismaz traucēta naftas plūsma pa Ormuza šaurumu, pa kuru tiek transportēta liela daļa no pasaules melnā zelta. Nav izslēgts, ka turpmākā gada laikā vēl būs kādi asumi, kuros būs iesaistīta Irāna un Rietumvalstis.Jānorāda, ka Irānas naftas lielākā pircēja ir Ķīna, kas vēl nesen ar šo valsti un Krieviju rīkoja kopīgas flotes mācības, ziņo Financial Times.

Tirdzniecības līgums

Šobrīd daudzus ekonomikas tendenču vērotājus mierīgākus, šķiet, dara tas, ka ASV un jau pieminētā Ķīna virzās un savstarpēja jauna tirdzniecības līguma noslēgšanu. Tā "pirmās fāzes" parakstīšana gaidāma jau šonedēļ.Zīmīgi, ka ASV nupat atcēlusi savu Ķīnai noteikto valūtas manipulatora statusu (ASV Ķīnu ilgstoši apsūdz konkurējošā savas valūtas devalvācijā). Tas droši vien darīts, lai demonstrētu savu labo gribu panākt progresu tirdzniecības sarunās. Vājāka Ķīnas valūta dod priekšrocību minētajai Āzijas ekonomikai attiecībā pret citām pasaules ekonomikām, jo ražotājiem un eksportētājiem citur pasaulē nākas nepārtraukti konkurēt ar Ķīnas lētajiem ražojumiem. Pēdējā laikā gan juaņas cena, iespējams, ar Ķīnas varas svētību, ir palielinājusies.

Katrā ziņā notiekošais liecina, ka šis gads ASV un Ķīna tirdzniecības konfliktu ziņā varētu būt daudz mierīgāks un tendēts uz konstruktīvāku dialogu. Pagaidām paredzēts, ka ASV iepauzēs ar savu tarifu palielināšanu Ķīnas precēm un dažos gadījumos - arī tos samazināts. Savukārt Ķīna apsolījusi iepirkt ASV "labumus" 200 miljardu ASV dolāru vērtībā (40 miljardu vērtībā tā uzpirkšot piemēram, no ASV nākušo lauksaimniecības produkciju).

Rekordu lielceļš

Pagaidām izskatās, ka drāma finanšu un izejvielu tirgos ir bijusi īslaicīga, un fondu tirgi turpina atrasties uz pagājušajā gadā uzņemtās trajektorijas, kas paredz arvien jaunu cenu rekordu iekarošanu. Protams, zināmas bažas dara kaut vai tas, ka tik dāsna peļņa divus gadus pēc kārtas neliekas ilgstoši uzturama parādība.

No otras puses - centrālās bankas turpina uzturēt labu fonu riska aktīvu cenu pieaugumam. Procentu likmes ir zemas, un akcijas, lai gan dārgas, iespējams joprojām lēti izskatās uz obligāciju fona. Galu galā lielai daļai daudzmaz drošā parāda ienesīgums ir negatīvs - tas nozīmē, ka, turot šādus parāda vērtspapīrus līdz to dzēšanai, garantēti tiks zaudēta nauda.

Protams, jautājums ir tas, vai centrālajām bankām būs izdevies pagarināt vēlīnā ekonomikas cikla stadiju, kura iztecēšana parasti iezīmē cenu krahu finanšu tirgos. Šogad tādējādi svarīgu būs tas, cik ļoti bagātīgos akciju novērtējumus pamatos arī pietiekami spēcīgi ekonomikas dati. Daļēji problēmas var nākt no darba tirgus - ASV bezdarbs ir ļoti zems (bezdarba līmenis atrodas pie 3,5%), kas rada ļoti labu fonu tālākam algu un darba izmaksu pieaugumam.

ASV investīciju baņķieri no JPMorgan nupat pauduši viedokli, ka ASV akciju cenai, lai tā atrastos burbuļa teritorijā, būtu vēl ievērojami jāpieaug. Iestāde teic - cenu nesamērība būtu vien tad, ja ASV Standard & Poor's 500 indeksa vērtība gada otrajā pusē pārkāpj pāri 3,7 tūkst. punktu atzīmei. Tas no šā brīža būtu pieaugums par 12,5%. Šobrīd Volstrītas bāzes scenārijs ir mērenāks - ASV akcijām no to šā brīža līmeņa līdz gada beigām vidēji tiek pareģots kāpums aptuveni par 4%.

Peļņa pieaugšot

Protams, svarīgi būs vēl tas, kas notiks ar uzņēmumu peļņu. Šobrīd publiski kotētās lielās Rietumvalstu kompānijas sākušas ziņot par savu iepriekšējā ceturkšņa veikumu. Vidēji tiek gaidīts, ka ASV S&P 500 uzņēmumu peļņa ceturtajā ceturksnī gada skatījumā būs samazinājusies par 1,8%. Ja peļņa sarūk un kompānijas sniedz piesardzīgāku skatu uz nākotni, tad grūti iedomājams, kā tas varētu būt savienojams ar strauju akciju cenu pieaugumu.Tiesa gan, gluži vai tradīcija ir tā, ka uzņēmumiem izdodas analītiķu pirms tam izteiktos paredzējumus pamatīgi pārspēt (arī šoreiz šajā ziņa diez vai būs izņēmums). Turklāt bieži vien ir tā, ka akcijām patīk dzīvot nākotnē jeb - to cenās dažādi faktori tiek ierēķināti jau ļoti laicīgi (tādējādi tam, kādā omā, ziņojot par svaigāko finanšu veikumu, būs kompāniju vadītāji būs ļoti liela nozīme).

Pagaidām izskatās, ka šis gads paies peļņas pieauguma zīmē. FactSet aptaujas rezultāti liecina, ka šā gada pirmajā ceturksnī gada skatījumā ASV S&P 500 uzņēmumu peļņa būs pieaugusi par 4,7%.

Savukārt ceturtajā ceturksnī šis pieaugums jau tiek rēķināts 14,5% apmērā.Jau ziņots, ka tirgus analītiķiem, tuvojoties kārtējai ceturkšņa finanšu rezultātu paziņošanas sezonai, ir tendence apcirpt savas agrākās prognozes. Pēc tam tas ļauj aptuveni divām trešdaļām uzņēmumu pārspēt šīs piezemētās gaidas. Rezultātā daži nozares pārstāvji kompāniju finanšu rādītāju publicēšanu sauc par "korporatīvo šmaukšanās sezonu".

Dažkārt apstāklī, ka analītiķi, tuvojoties peļņas atklāsmes brīdim, mazina savas aplēses, tiek vainots arī kompāniju menedžments. Uzņēmumu vadība par nākotni līdz tam ir piesardzīga, bet brīdī, kad rezultāti uz paplātes tomēr ir labi, tā var uzsist sev pa plecu un atrādīt, cik talantīga tā tomēr ir.

Zemas gaidas nozīmē, ka ir lielāka iespējamība pozitīviem pārsteigumiem. Šādā gadījumā labi ir visiem - akciju cena aug, un apmierināti ir gan akcionāri, gan pati uzņēmuma vadība, kas, iespējams, līdz ar to var cerēt uz kādām dāsnākām prēmijām. Tomēr, ja rezultāti saskan ar prognozēm vai ir sliktāki, tad vienmēr var teikt - mēs taču brīdinājām!Šobrīd tiek paredzēts, ka ceturtajā ceturksnī straujāk būs augusi ASV komunālo pakalpojumu, veselības aprūpes un finanšu sektora nozaru uzņēmumu peļņa. Savukārt liels kritums - gandrīz par 40% - varētu gaidīt enerģijas sektora peļņu.